2013年注冊會計師《會計》高頻考點:會計要素及其確認

《會計》高頻考點:會計要素及其確認

一、資產(chǎn)的定義及其確認條件

(一)資產(chǎn)的定義

資產(chǎn)是指企業(yè)過去的交易或者事項形成的,由企業(yè)擁有或者控制的,預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源。

1.資產(chǎn)預(yù)期會給企業(yè)帶來經(jīng)濟利益

2.資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源

3.資產(chǎn)是由企業(yè)過去的交易或者事項形成的。例如:企業(yè)有購買某存貨的意愿或者計劃,但是購買行為尚未發(fā)生,就不符合資產(chǎn)的定義,不能因此而確認存貨資產(chǎn)。

(二)資產(chǎn)的確認條件

將一項資源確認為資產(chǎn),需要符合資產(chǎn)的定義,還應(yīng)同時滿足以下兩個條件:

1.與該資源有關(guān)的經(jīng)濟利益很可能流入企業(yè)

2.該資源的成本或者價值能夠可靠地計量

二、負債的定義及其確認條件

(一)負債的定義

負債是指企業(yè)過去的交易或者事項形成的,預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù)。

1.負債是企業(yè)承擔(dān)的現(xiàn)時義務(wù)

現(xiàn)時義務(wù)指企業(yè)在現(xiàn)行條件下已承擔(dān)的義務(wù)。未來發(fā)生的交易或者事項形成的義務(wù),不屬于現(xiàn)時義務(wù),不應(yīng)當(dāng)確認為負債。

義務(wù)可以是法定義務(wù),也可以是推定義務(wù)。其中法定義務(wù)是指具有約?力的合同或者法律法規(guī)規(guī)定的義務(wù),通常在法律意義上需要強制執(zhí)行。推定義務(wù)是指根據(jù)企業(yè)多年來的習(xí)慣做法、公開的承諾或者公開宣布的政策而導(dǎo)致企業(yè)將承擔(dān)的責(zé)任,這些責(zé)任也使有關(guān)各方形成了企業(yè)將履行義務(wù)解脫責(zé)任的合理預(yù)期。

2.負債預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)

(二)負債的確認條件

1.與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè)

2.未來流出的經(jīng)濟利益的金額能夠可靠地計量

三、所有者權(quán)益的定義及其確認條件

(一)所有者權(quán)益的定義

所有者權(quán)益是指企業(yè)資產(chǎn)扣除負債后,由所有者享有的剩余權(quán)益。

(二)所有者權(quán)益的來源構(gòu)成

所有者權(quán)益的來源包括所有者投入的資本、直接計入所有者權(quán)益的利得和損失、留存收益等,通常由股本(或?qū)嵤召Y本)、資本公積(含股本溢價或資本溢價、其他資本公積)、盈余公積和未分配利潤構(gòu)成。商業(yè)銀行等金融企業(yè)在稅后利潤中提取的一般風(fēng)險準備、高危行業(yè)企業(yè)按照國家規(guī)定提取的安全生產(chǎn)費形成的“專項儲備”,也構(gòu)成所有者權(quán)益。

(三)所有者權(quán)益的確認條件――所有者權(quán)益金額的確認主要依賴于其他會計要素,尤其是資產(chǎn)和負債的確認。

四、收入的定義及其確認條件

(一)收入的定義

收入是指企業(yè)在日常活動中形成的,會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。根據(jù)收入的定義,收入具有以下幾方面的特征:

1.收入是企業(yè)在日常活動中形成的

2.收入會導(dǎo)致所有者權(quán)益的增加

3.收入是與所有者投入資本無關(guān)的經(jīng)濟利益的總流入

(二)收入的確認條件――詳見《第十一章 收入、費用和利潤》

五、費用的定義及其確認條件

(一)費用的定義

費用是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出。

(二)費用的確認條件(略)

六、利潤的定義及其確認條件

(一)利潤的定義(略)

(二)利潤的來源構(gòu)成

利潤包括收入減去費用后的凈額、直接計入當(dāng)期利潤的利得和損失等。

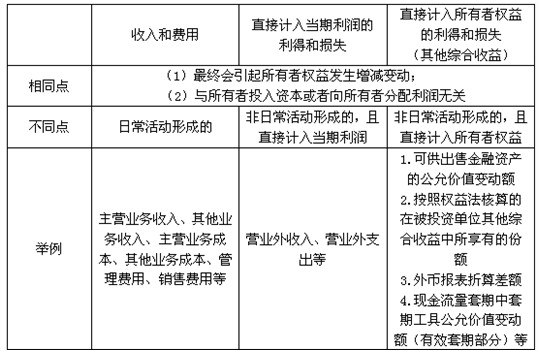

“收入和費用”、“直接計入當(dāng)期利潤的利得和損失”和“直接計入所有者權(quán)益的利得和損失”的比較:

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領(lǐng)2025-11-18

- CPA《公司戰(zhàn)略與風(fēng)險管理》三色筆記,用顏色區(qū)分考點,省時省力2025-11-05

- 注會《財務(wù)成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經(jīng)濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎(chǔ)必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節(jié)2025-11-05

- 2026年注會速記口訣.pdf免費領(lǐng),6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網(wǎng)打盡2025-10-28

- 2026年cpa《戰(zhàn)略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數(shù)

打卡人數(shù)