注會《公司戰略與風險管理》:企業內部因素的分析方法及附加競爭值

一、資源分析:資源是否符合企業戰略

1.資源審計可以從實物資源、無形資源、人力資源、技術資源以及財務資源五個方面來分析。

(1)實物資源:實物資源的審計需要分析其使用的成本效益。

(2)無形資源:企業容易忽視關系性資源。

(3)人力資源:員工人數;技術基礎;企業文化;員工對企業的認識;勞動力結構;勞動力和資本的完美結合;服務水平;人力資本和知識行業。

(4)技術資源

(5)財務資源:有四種不同的融資方式:內部融資、債務融資、股權融資和資產銷售融資。

融資會給企業帶來風險。對于管理人員來說,最方便的融資方式是用企業的利潤進行再投資。

2.此外,還需要回答如下兩個問題:

(1)企業的哪些活動是具有核心競爭力的?

(2)企業運用資源的效率如何?

二、價值鏈分析 (Value - Chain Analysis)(掌握)

(一)價值鏈

價值鏈:是指企業為了滿足長期的市場目標以及整個鏈條的共同利益而進行的戰略協作。

三種最常見的價值鏈驅動因素:

(1)市場差異化:瞄準時機發展差異化市場

(2)質量保證:建立詳細的從初級生產到零售的質量保證系統

(3)鏈條組織:目的在于減少交易、存貨及運送費用,找出價值鏈中的瓶頸部分以及無效率部分進行改進。

(二)波特的價值鏈理論(1985年)

邁克爾?波特把價值鏈定義為顧客愿意為企業提供的產品或服務支付的價格。

1.在分析企業競爭能力時應使用價值指標而不是成本指標。

2.價值可以用企業的總收入來衡量,也是企業銷售其產品或服務的價格。

3.價值的概念要從消費者的角度來理解。

4.同一行業內的所有企業都擁有相近的價值鏈。

5.價值鏈分析的目的在于找到給企業貢獻最多增加值的活動,并且規劃相應的戰略進行改善。

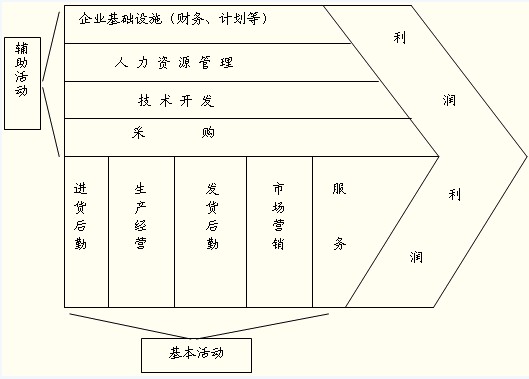

(三)價值鏈中價值增值活動分類

1.波特的價值鏈分析區分了五種基本活動(Primary Activities)和四種輔助活動(Support Activities)。

2.五種基本活動的內容:

|

名稱 |

解釋 |

具體活動形式 |

|

(1) 進貨后勤(Inbound Logistics) |

與提供產品或服務的接收、儲存和分配相關聯的各種活動 |

例如,入貨、倉儲,存貨控制等 |

|

(2) 生產經營(Operations) |

將各種投入品轉化為最終產品或服務的各種活動 |

例如,機械加工,組裝,測試包裝等 |

|

(3) 發貨后勤(Outbound Logistics) |

產品集中、儲存以及配送最終產品的活動 |

如產品庫存,搬運,送貨等。 |

|

(4) 市場營銷(Marketing) |

提供買方購買產品的方式,引導買方進行購買的各種活動 |

例如,營銷管理、廣告宣傳、銷售渠道選擇以及定價和促銷等 |

|

(5) 服務(Service) |

向顧客提供能使產品保值增值的各種服務 |

例如,安裝、維修、使用培訓、零部件供應、產品生命周期結束后的回收等 |

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

- CPA《公司戰略與風險管理》三色筆記,用顏色區分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網打盡2025-10-28

- 2026年cpa《戰略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數

打卡人數