注冊會計師考試《審計》知識點:審計抽樣在細節測試中的運用

一、審計抽樣在細節測試中的應用――非統計抽樣

(一)定義總體:

(1)考慮總體的適當性和完整性。

(2)識別單個重大項目(超過可容忍錯報應當單獨測試的項目)和極不重要的項目。

在細節測試中計劃抽樣時,注冊會計師應當運用職業判斷,判斷某類賬戶余額或交易類型中是否存在及存在哪些應該單獨測試而不能放在抽樣總體中的項目。注冊會計師進行單獨測試的所有項目都不構成抽樣總體。

(二)選取樣本階段

1.確定樣本規模

樣本規模=總體賬面金額(不包括100%檢查)÷可容忍錯報×保證系數

運用職業判斷:

a評估重大錯報風險,――〉用以確定系數

b確定可容忍錯報,

c估計預計總體錯報,

d評估其他實質性程序未能發現重大錯報的風險,(最高、高、中、低)――〉用以確定系數

e剔除百分之百檢查的項目后估計總體金額,

f調整確定樣本規模,根據分層程度等因素,注冊會計師可以調整10%-50%

保證系數

|

評估的重大錯報風險 |

其他實質性程序未能發現重大錯報的風險 | |||

|

最高 |

高 |

中 |

低 | |

|

最高 |

3.0 |

2.7 |

2.3 |

2.0 |

|

高 |

2.7 |

2.4 |

2.0 |

1.6 |

|

中 |

2.3 |

2.1 |

1.6 |

1.2 |

|

低 |

2.0 |

1.6 |

1.2 |

1.0 |

2.選取樣本并對其實施審計程序

在非統計抽樣方法中,注冊會計師可以使用隨機數表或計算機輔助審計技術選樣、系統選樣,也可以使用隨意選樣。

(三)評價樣本結果階段

比率法:比率估計法在錯報金額與抽樣單元金額相關時最為適用,是大多數審計抽樣中注冊會計師首選的總體推斷方法。

樣本錯報/樣本金額=總體錯報/總體金額

差異法:適用于錯報金額與抽樣單元本身而不是與其金額相關的情況。

樣本錯報/樣本規模=總體錯報/總體規模

二、在細節測試中使用統計抽樣

(一)傳統變量抽樣

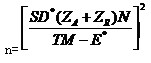

1. 初始樣本規模

n――初始樣本規模;

SD*――預先估計的標準差;

ZA――可接受的誤受風險的置信系數(見表8-12 );

ZR――可接受的誤拒風險的置信系數(見表8-12);

N――總體規模;

TM――總體可容忍錯報(重要性);

E*――預計總體錯報。

2.評價總體:均值估計抽樣、差額估計抽樣和比率估計抽樣。

(1)均值估計抽樣:樣本審定/樣本規模=總體審定/總體規模

(2)差額估計抽樣:樣本錯報/樣本規模=總體錯報/總體規模

(3)比率估計抽樣:樣本審定/樣本賬面=總體審定/總體賬面

【注意】

第一,如果未對總體進行分層,注冊會計師通常不使用均值估計抽樣;

第二,如果注冊會計師決定使用統計抽樣,且預計只發現少量差異,就不應使用比率估計抽樣和差額估計抽樣。

(二)概率比例規模抽樣法(PPS)

應收賬款總體表

|

總體項目(實物單元) |

賬面金額(元) |

累計合計數 |

相關的貨幣單元 |

|

1 |

357 |

357 |

1~357 |

|

2 |

1281 |

1 638 |

358~1 638 |

|

3 |

60 |

1 698 |

1 639~1 698 |

|

4 |

573 |

2 271 |

1 699~2 271 |

|

5 |

691 |

2 962 |

2 272~2 962 |

|

6 |

1 43 |

3 1 05 |

2 963~3 1 05 |

|

7 |

1 425 |

4 530 |

3 1 06~4 530 |

|

8 |

278 |

4 808 |

4 53 1~4 808 |

|

9 |

942 |

5 750 |

4 809~5 750 |

|

10 |

826 |

6 576 |

5 75 1~6 576 |

|

11 |

404 |

6 980 |

6 577 6 980 |

|

12 |

396 |

7 376 |

6 981~7 376 |

1.PPS抽樣的概念

(1)PPS抽樣是一種運用屬性抽樣原理對貨幣金額而不是對發生率得出結論的統計抽樣方法。

(2)PPS抽樣以貨幣單位作為抽樣單元進行選樣的一種方法。

(3)在該方法下總體中的每個貨幣單位被選中的機會相同,所以總體中某一項目被選中的概率等于該項目的金額與總體金額的比率。 PPS抽樣有助于注冊會計師將審計重點放在較大的余額或交易。

注冊會計師進行PPS抽樣必須滿足兩個條件:第一,總體的錯報率很低(低于10%),且總體規模在2000以上。這是PPS抽樣使用的泊松分布的要求。第二,總體中任一項目的錯報不能超過該項目的賬面金額。

2.PPS抽樣的優缺點

PPS抽樣的優點包括下列方面:

(1)PPS抽樣一般比傳統變量抽樣更易于使用。

(2)PPS抽樣可以如同大海撈針一樣發現極少量的大額錯報。

(3)PPS抽樣的樣本規模無須考慮被審計金額的預計變異性。

(4)PPS抽樣中項目被選取的概率與其貨幣金額大小成比例,因而生成的樣本自動分層。在PPS抽樣中,如果項目金額超過選樣間距,PPS系統選樣將自動識別所有單個重大項目。

(5)如果注冊會計師預計錯報不存在或很小,PPS抽樣的樣本規模通常比傳統變量抽樣方法更小。

(6)PPS抽樣的樣本更容易設計,且可在能夠獲得完整的總體之前開始選取樣本。

PPS抽樣的缺點包括下列方面:

(1)PPS抽樣要求總體每一實物單元的錯報金額不能超出其賬面金額。

(2)在PPS抽樣中,被低估的實物單元被選取的概率更低。PPS抽樣不適用于測試低估。如果注冊會計師在PPS抽樣的樣本中發現低估,在評價樣本時需要特別考慮。

(3)對零余額或負余額的選取需要在設計時特別考慮。

(4)當總體中錯報數量增加時,PPS抽樣所需的樣本規模也會增加。

(5)當發現錯報時,如果風險水平一定,PPS抽樣在評價樣本時可能高估抽樣風險的影響,從而導致注冊會計師更可能拒絕一個可接受的總體賬面金額。

(6)在PPS抽樣中注冊會計師通常需要逐個累計總體金額。

3.確定樣本規模

4.選取樣本

PPS抽樣允許某一實物單元在樣本中出現多次。

在前例中,如果隨機數是6 586、1 756、856和6 599,則樣本項目就是ll、4、2和1 1。項目11盡管只審計一次,但在統計上仍視為2個樣本項目,樣本中的項目總數也仍然是4個,因為樣本涉及4個貨幣單元。

5.推斷總體

(1)錯報比例:t=錯報金額/項目賬面金額,然后從大到小排序

(2)查表找MF

(3)推斷總體

基本界限= BV×MF0÷n×1

第1個錯報所增加的錯報上限=BV×(MF1-MF0)×t1÷n

第2個錯報所增加的錯報上限=BV×(MF2-MF1)×t2÷n

BV就是總體中包含的貨幣單元的數量。(就是抽樣總體金額),MFx是給出泊松分布的發生頻率。

2013年注冊會計師考試招生簡章 2012年注冊會計師考試真題及答案匯總

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數