2012年10月13日注冊會計師《審計》考試試題網友回憶

網友回憶版【二】

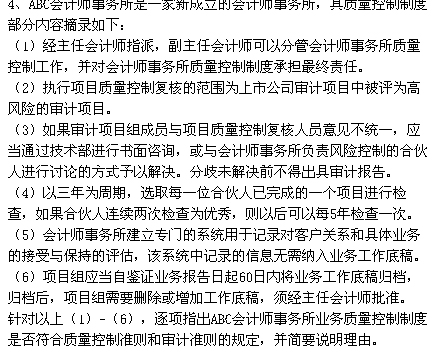

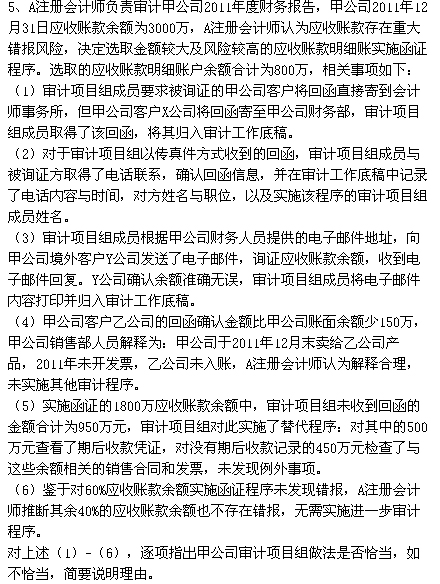

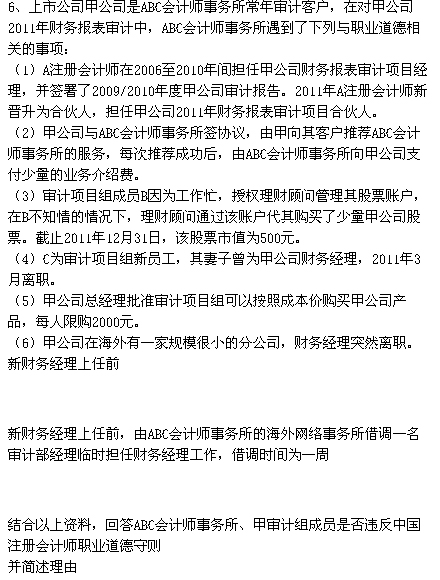

質量控制復核、審計程序、職業道德、審計抽樣(均值估計、差額估計、比率估計)、存貨監盤等

綜合題是風險評估、審計目標、審計程序、續寫審計報告

不考慮其他條件,結合(1)(2)(3)列,指出第4列內容是否恰當,如不恰當請說明理由。

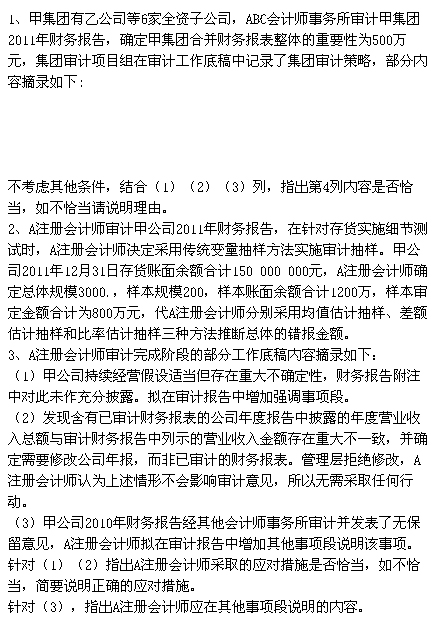

甲公司是ABC會計師事務所常年審計客戶,主要從事a,b,c石化產品的生產和銷售,A注冊會計師負責審計甲公司2011年財務報告,按稅前利潤5%確定財務報表整體的重要性為60萬。轉自環 球 網 校edu24ol.com

(1) A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環境,部分內容摘錄如下:

②與以前年度相比,甲公司2011年固定資產未大幅變動,與折舊相關的會計政策和會計估計未發生變更。

⑤為方便盤點人員,甲公司將a,b產品的年度盤點時間定為2011年12月31日,c產品為2011年12月20日。自2011年12月25日起,由新入職的存貨管理員負責管理c產品并在ERP系統中記錄其數量變動。轉自環 球 網 校edu24ol.com

(1) A注冊會計師在審計工作底稿中記錄了擬實施的進一步審計程序,部分內容如下:

① 測試信息技術一般性控制和ERP系統中存貨賬齡分析子模塊相關的信息技術應用控制

1、抽樣檢查各產品月底生產成本分配表,主要包括月末在產品在產成品和在產品之間的分配轉自環 球 網 校edu24ol.com

⑤ 對2011年12月31日存放在丙公司的存貨實施函證程序,并檢查存貨發運憑證、對賬差異調節表等書面記錄。確定差異原因是否為時間性差異

根據資料三的審計程序,指出相關審計程序與根據資料一、結合資料二識別的重大錯報風險是否直接相關,如果不是,指出與該審計程序直接相關的財報項目和認定

審計意見類型:()轉自環 球 網 校edu24ol.com

三、________________________________

_______________________________________________________________________

四、________________________________

_______________________________________________________________________

五、________________________________

_______________________________________________________________________

最新資訊

- 成績倒計時!2025年cpa成績可能在11月21日公布,預祝順利通過60分2025-11-15

- 2025年注冊會計師cpa考試成績查詢時間已公布:11月21日14時起2025-11-14

- 中國注冊會計師協會:關于2025年注冊會計師全國統一考試成績發布時間的公告2025-11-14

- 注冊會計師2025年查分時間臨近!大家一起蹲成績!2025-11-14

- 快出成績了!2025年注冊會計師考試成績11月下旬公布,求60分通過2025-11-14

- 注會2025年查分時間臨近,注意出分首日查分入口可能會癱瘓2025-11-14

- 2025年CPA成績何時公布?多數考生認為這個時間!2025-11-13

- 中注協cpa成績查詢入口2025年11月21日會開通嗎2025-11-13

- 2025年注冊會計師成績怎么查詢?附成績查詢時間及入口2025-11-13

- 一文看全!cpa2025年成績查詢指南:兩種方式任意選2025-11-13

打卡人數

打卡人數