注冊會計師《財務成本管理》章節精選:第十五章第一節

更新時間:2012-09-12 09:40:07

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

第一節 營運資本籌資政策

|

含義 |

營運資本籌資政策是指在總體上如何為流動資產籌資,采用短期資金來源還是長期資金來源,或者兼而有之。 |

|

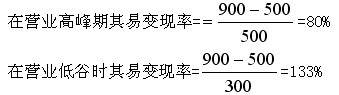

易變現率 |

1、含義:流動資產的籌資結構,可以用經營流動資產中長期籌資來源的比重來衡量,該比率稱為易變現率。

2.計算公式:

易變現率=

3、說明:易變現率越高說明流動資產中由長期資本提供的資金越多,償債壓力越小;反之,說明說明流動資產中由長期資本提供的資金越少,償債壓力越大。 |

|

資金分類 |

1、長期資金:包括權益資金、長期負債。

2、短期資金:包括臨時性負債、自發性負債(具有長期資金的性質)。 |

|

資產分類 |

1、非流動資產:主要是固定資產。

2、流動資產:包括:(1)永久性流動資產(具有長期資產的性質);(2)臨時性流動資產。 |

一、配合型籌資政策

配合型籌資政策的特點是:對于臨時性流動資產,運用臨時性負債籌集資金;對于永久性流動資產和長期資產,運用長期負債、自發性負債和權益資本籌集資金滿足其資金需要。該政策可以用以下公式表示:

長期資產+長期流動資產=權益+長期債務+自發性流動負債

臨時性流動資產=短期金融負債

配合型籌資政策見圖15―1。

二、激進型籌資政策

激進型籌資政策的特點是:短期金融負債不但融通臨時性流動資產的資金需要,還解決部分永久性資產的資金需要。該籌資政策見圖15―2。

沿用【例15-1】的資料,該企業生產經營淡季占用300萬元的流動資產和500萬元的固定資產。在生產經營高峰期,會額外增加200萬元的季節性存貨需求。如果企業的權益資本、長期負債、自發性負債低于800萬元,比如,只有700萬元,那么就會有100萬元的長期性資產和200萬元的臨時性資產由短期金融負債籌資解決。這就是激進型籌資政策。

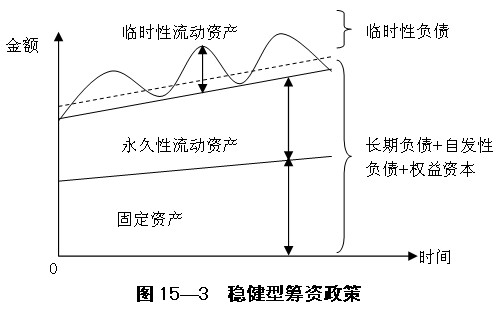

三、保守型籌資政策

穩健型籌資政策的特點是:短期金融負債只融通部分臨時性流動資產的資金需要,另一部分臨時性流動資產和長期性資產,則由長期負債、自發性負債和權益資本作為資金來源。見圖15―3。

沿用【例15-1】的資料,如果企業在生產經營旺季只借入低于200萬元,比如100萬元的短期借款。而不論何時的長期資金都高于800萬元,比如900萬元。

【提示】配合型籌資政策風險收益適中;激進型籌資政策風險收益均較高;保守型籌資政策風險收益均較低。

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數