注冊會計師《財務(wù)成本管理》章節(jié)精選:第十章(7)

第三節(jié) 資本結(jié)構(gòu)決策

一、資本結(jié)構(gòu)的影響因素

|

內(nèi)部因素 |

營業(yè)收入、成長性、資產(chǎn)結(jié)構(gòu)、盈利能力、管理層偏好、財務(wù)靈活性、股權(quán)結(jié)構(gòu)等。 |

|

外部因素 |

稅率、利率、資本市場、行業(yè)特征等。 |

|

具體說明 |

1、收益與現(xiàn)金流波動大的企業(yè)的負(fù)債水平要小于收益與現(xiàn)金流波動小的企業(yè)。

2、成長性好的企業(yè)的負(fù)債水平要高于成長性差的企業(yè)。

3、盈利能力強的企業(yè)其內(nèi)源融資滿足率高,負(fù)債水平要低于盈利能力差的企業(yè)。

4、一般用途資產(chǎn)比例高的企業(yè)因其資產(chǎn)作為債務(wù)抵押的可能性大,負(fù)債水平要高于特殊用途資產(chǎn)比例高的企業(yè)。

5、財務(wù)靈活性大的企業(yè)的負(fù)債水平要高于財務(wù)靈活性水平小的企業(yè)。 |

二、資本結(jié)構(gòu)決策方法

最佳資本結(jié)構(gòu)是使加權(quán)平均資本成本最低,同時企業(yè)價值最大的資本結(jié)構(gòu)。

(一)資本成本比較法

通過計算加權(quán)平均資本成本,加權(quán)平均資本成本最低融資方案所對應(yīng)的資本結(jié)構(gòu)即為最佳資本結(jié)構(gòu)。

(二)每股收益無差別點法

|

每股收益無差別點的含義 |

所謂每股收益無差別點,是指每股收益不受融資方式影響(追加權(quán)益籌資的每股收益=追加負(fù)債籌資的每股收益)的銷售(或息稅前利潤)水平。

無差別點有三種表達(dá)方式:第一種用無差別點的息稅前利潤EBIT來表達(dá);第二種用無差別點的銷售收入來表達(dá);第三種用無差別點的銷售量來表達(dá)。 |

|

基本原理 |

使用該種方法判斷資本結(jié)構(gòu)是否合理,是通過分析每股收益的變化來衡量的。該方法假定,能提高每股收益的資本結(jié)構(gòu)是合理的,反之則不夠合理。 根據(jù)每股收益無差別點,可以分析判斷在什么樣的銷售(或息稅前利潤)水平下適于采用何種資本結(jié)構(gòu)。 |

|

決策程序 |

1、計算不同籌資方式的每股收益,并令其兩兩相等,以求出每股收益的無差別點處的息稅前利潤(或銷售水平)。

2、用每股收益的無差別點處的息稅前利潤(或銷售水平)與企業(yè)預(yù)計的的息稅前利潤(或銷售水平)進(jìn)行比較,以確定采用何種籌資方式能使企業(yè)每股收益最大。 |

(三)企業(yè)價值比較法

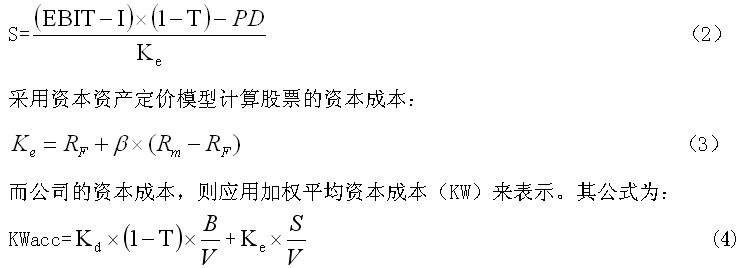

每股收益無差別點法以每股收益的高低作為衡量標(biāo)準(zhǔn)對籌資方式進(jìn)行了選擇。這種方法的缺陷在于沒有考慮風(fēng)險因素。從根本上講,財務(wù)管理的目標(biāo)在于追求公司價值的最大化或股價最大化。然而只有在風(fēng)險不變的情況下,每股收益的增長才會直接導(dǎo)致股價的上升,實際上經(jīng)常是隨著每股收益的增長,風(fēng)險也加大。如果每股收益的增長不足以補償風(fēng)險增加所需的報酬,盡管每股收益增加,股價仍然會下降。所以,公司的最佳資本結(jié)構(gòu)應(yīng)當(dāng)是可使公司的總價值最高,而不一定是每股收益最大的資本結(jié)構(gòu)。同時,在公司總價值最大的資本結(jié)構(gòu)下,公司的資本成本也是最低的。

公司的市場總價值V應(yīng)該等于其股票的總價值S加上債券的價值B,即:

(1)

假設(shè)公司的經(jīng)營利潤是可以永續(xù)的,股東和債權(quán)人的投入及要求的回報不變,股票的市場價值則可表示為:

2012年注冊會計師保過套餐震撼推出贈送100元學(xué)習(xí)卡

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

最新資訊

- 2026年注冊會計師cpa備考學(xué)習(xí)資料包:一個能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)