注冊會計師《財務成本管理》章節精選:第十章(4)

更新時間:2012-07-24 09:59:36

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

第二節 資本結構理論

資本結構是指各種長期資金來源的構成及其比例關系,即長期債務資本和權益資本各占多大比例。一般來講,資本結構概念中不包含短期負債,短期資本的需要量和籌集是經常變化的,且在整個資本總額中所占的比重不穩定,因此作為營運資金管理。

一、資本結構的MM理論

(一)理論假設

1、經營風險可以用EBIT的方差來衡量,具有相同經營風險的公司稱為風險同類。

2、投資者等市場參與者對公司未來的收益與風險的預期是相同的。

3、完美資本市場,即在股票與債券進行交易的市場中沒有交易成本,且個人與機構投資者的借款利率與公司相同。

4、借債無風險,即公司或個人投資者的所有債務利率均為無風險利率,與債務數量無關。

5、全部現金流是永續的,即公司EBIT具有永續的零增長特征,債券也是永續的。

(二)無企業所得稅條件下的MM理論

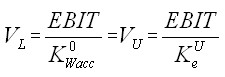

1、命題Ⅰ

|

命題Ⅰ的內容 |

在沒有所得稅的情況下,負債企業的價值與無負債企業的價值相等,即無論企業是否有負債,企業的資本結構與企業價值無關。 |

|

表達式 |

VL=有負債的企業價值;vu=無負債的企業價值; VL=有負債的企業價值;vu=無負債的企業價值;  =有負債企業的加權平均資本成本; =有負債企業的加權平均資本成本;  =既定風險等級的無負債企業的權益資本成本。 =既定風險等級的無負債企業的權益資本成本。 |

|

說明 |

命題Ⅰ的表達式說明了無論企業有無負債 ,加權平均資本成本將保持不變,即企業的加權平均資本成本與與其資本結構無關。企業價值是由其全部資產的盈利能力決定的,而與實現資產融資的負債與權益的結構無關。 |

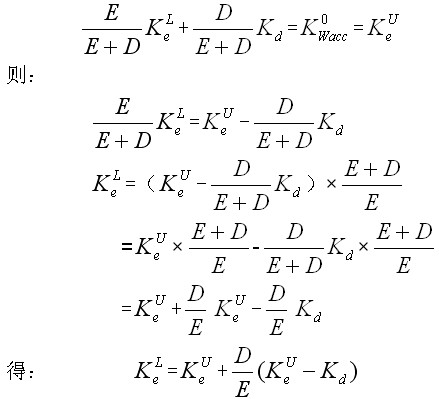

2、命題Ⅱ

|

命題Ⅱ的內容 |

有負債企業的權益資本成本隨著財務杠桿的提高而增加。權益資本成本等于無負債企業的權益資本成本加上風險溢價,而風險溢價與以市值計算的財務杠桿(債務/權益)成正比例。 |

|

表達式 |

= +風險溢價= +

=有負債企業的權益資本成本; =稅前債務資本成本。 |

|

表達式的推導 |

命題Ⅰ的一個推論是有負債的企業的加權平均資本成本與無負債企業的資本成本相同,即:

|

|

說明 |

命題Ⅱ的表達式說明了有負債的權益資本成本隨負債程度的增大而增大。 |

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數