2012年注冊會計師《會計》知識點:金融資產(chǎn)(5)

七、金融資產(chǎn)轉(zhuǎn)移

(一)金融資產(chǎn)轉(zhuǎn)移概述

金融資產(chǎn)(含單項或一組類似金融資產(chǎn))轉(zhuǎn)移,是指企業(yè)(轉(zhuǎn)出方)將金融資產(chǎn)讓與或交付給該金融資產(chǎn)發(fā)行方以外的另一方(轉(zhuǎn)入方)。 企業(yè)金融資產(chǎn)轉(zhuǎn)移,包括下列兩種情形:

1.將收取金融資產(chǎn)現(xiàn)金流量的權(quán)利轉(zhuǎn)移給另一方,比如將未到期票據(jù)向銀行貼現(xiàn)。

2.金融資產(chǎn)證券化,即將金融資產(chǎn)轉(zhuǎn)移給另一方,但保留收取金融資產(chǎn)現(xiàn)金流量的權(quán)利,并承擔將收取的現(xiàn)金流量支付給最終收款方的義務,同時還應滿足以下條件:

(1)從該金融資產(chǎn)收到對等的現(xiàn)金流量時,才有義務將其支付給最終收款方。企業(yè)發(fā)生短期墊付款,但有權(quán)全額收回該墊付款并按照市場利率計收利息的,視同滿足本條件。

(2)根據(jù)合同約定,不能出售該金融資產(chǎn)或作為擔保物,但可以將其作為對最終收款方支付現(xiàn)金流量的保證。

(3)有義務將收取的現(xiàn)金流量及時支付給最終收款方。企業(yè)無權(quán)將該現(xiàn)金流量進行再投資,但按照合同約定在相鄰兩次支付間隔期內(nèi)將所收到的現(xiàn)金流量進行現(xiàn)金或現(xiàn)金等價物投資的除外。企業(yè)按照合同約定進行再投資的,應當將投資收益按照合同約定支付給最終收款方。

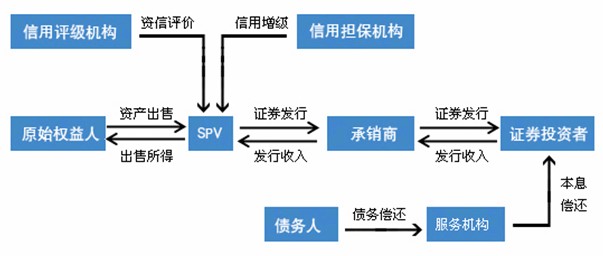

【例13】金融資產(chǎn)證券化情況下的金融資產(chǎn)轉(zhuǎn)移

甲商業(yè)銀行有100億元住房抵押貸款,期限20年,年利率6%。由于期限長流動性差,為了提高資產(chǎn)流動性,有意將該貸款出售給特定目的信托(SPV);但特定目的信托沒有充足資金購買該貸款,于是就以該貸款作質(zhì)押向公眾發(fā)行債券;發(fā)行債券成功后,特定目的信托籌集資金100億元,將該資金支付給甲商業(yè)銀行,購入貸款100億元,收回貸款本息的風險由特定目的信托自行承擔。

隨后特定目的信托以購入的貸款應收取的貸款本息用于支付發(fā)行債券應支付的本息。由于住房抵押貸款的客戶眾多,特定目的信托收取貸款本息很不方便,于是委托甲商業(yè)銀行代其收取該住房抵押貸款的本息,甲商業(yè)銀行作為服務商將得到一定的手續(xù)費或傭金。甲商業(yè)銀行收取該住房抵押貸款的本息后,將其支付給特定目的信托,由特定目的信托委托其他銀行支付給債券持有人;或者是甲商業(yè)銀行接受特定目的信托的委托,將該貸款本息直接支付給債券持有人。上述業(yè)務流程圖示如下:

注:金融資產(chǎn)證券化在我國剛剛起步,在實務中比較少見。它是復習中的難點,但不是考試的重點。

(二)金融資產(chǎn)轉(zhuǎn)移的確認和計量

1.金融資產(chǎn)整體轉(zhuǎn)移和部分轉(zhuǎn)移的區(qū)分

金融資產(chǎn)轉(zhuǎn)移涉及的會計處理,核心是金融資產(chǎn)轉(zhuǎn)移是否符合終止確認條件。其中,終止確認是指將金融資產(chǎn)或金融負債從企業(yè)的賬戶和資產(chǎn)負僨表內(nèi)予以轉(zhuǎn)銷。

鑒于金融資產(chǎn)轉(zhuǎn)移交易的復雜性,企業(yè)有必要在分析判斷金融資產(chǎn)轉(zhuǎn)移是否符合金融資產(chǎn)終止條件前,著重關注兩個方面:

一是金融資產(chǎn)轉(zhuǎn)移的轉(zhuǎn)出方能否對轉(zhuǎn)入方實施控制。如果能夠?qū)嵤┛刂疲瑒t表明轉(zhuǎn)入方是轉(zhuǎn)出方的子公司,從而應納入轉(zhuǎn)出方的合并財務報表。從合并財務報表的意義上,這種情況下的金融資產(chǎn)轉(zhuǎn)移屬于內(nèi)部交易,不存在終止確認問題。

二是金融資產(chǎn)是整體轉(zhuǎn)移還是部分轉(zhuǎn)移。如為整體轉(zhuǎn)移,則應將金融資產(chǎn)終止確認的判斷條件運用于整項金融資產(chǎn);如為部分轉(zhuǎn)移。則只需將金融資產(chǎn)終止確認判斷條件運用于發(fā)生轉(zhuǎn)移的部分金融資產(chǎn)。

金融資產(chǎn)部分轉(zhuǎn)移,包括下列三種情形:

(1)將金融資產(chǎn)所產(chǎn)生現(xiàn)金流量中特定、可辨認部分轉(zhuǎn)移,如企業(yè)將一組類似貸款的應收利息轉(zhuǎn)移等。

(2)將金融資產(chǎn)所產(chǎn)生全部現(xiàn)金流量的一定比例轉(zhuǎn)移,如企業(yè)將一組類似貸款的本金和應收利息合計的90%轉(zhuǎn)移等。

(3)將金融資產(chǎn)所產(chǎn)生現(xiàn)金流量中特定、可辨認部分的一定比例轉(zhuǎn)移,如企業(yè)將一組類似貸款的應收利息的90%轉(zhuǎn)移等。

2.符合終止確認條件的情形

(1)符合終止確認條件的判斷

企業(yè)收取金融資產(chǎn)現(xiàn)金流量的合同權(quán)利終止的,應當終止確認該金融資產(chǎn)。此外,企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有的風險和報酬轉(zhuǎn)移給轉(zhuǎn)入方的,也應當終止確認該金融資產(chǎn)。

下列情況表明已將金融資產(chǎn)所有權(quán)上幾乎所有風險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方,因而應當終止確認相關金融資產(chǎn):

①企業(yè)以不附追索權(quán)方式出售金融資產(chǎn)。

(2)符合終止確認條件時的計量

①金融資產(chǎn)整體轉(zhuǎn)移滿足終止條件時,相關金融資產(chǎn)轉(zhuǎn)移損益應按如下公式計算:

金融資產(chǎn)整體轉(zhuǎn)移損益=(因轉(zhuǎn)移收到的對價一所轉(zhuǎn)移金融資產(chǎn)的賬面價值)+原直接計入所有者權(quán)益的公允價值變動累計利得

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)