注冊會計師《財務成本管理》章節精選:第九章(10)

一、擴張期權

|

要點 |

相關知識 |

|

含義 |

指后續投資機會選擇的權利。 |

|

決策原則 |

一期項目本身的凈現值+后續擴張選擇權的價值>0,一期項目可行。 |

|

使用方法 |

布萊克―斯科爾斯期權定價模型。 |

|

與股票期權有關參數的對應關系 |

股票當前價格 對應二期項目未來現金流量的現值(零時點);

執行價格的現值 對應二期項目投資額的現值;

期權到期時間 對應從現在到第二期投資開始的間隔期。 |

|

說明 |

在確定二期項目未來現金流量的現值 時,由于其現金流量是不確定的,所以要使用有風險的折現率進行折現。而在確定二期項目投資額的現值 時,由于其投資額基本是確定的,所以使用無風險的折現率進行折現。 |

【例9―16】

A公司是一個頗具實力的計算機硬件制造商。20世紀末公司管理層估計微型移動存儲設備可能有巨大發展,計劃引進新型優盤的生產技術。

考慮到市場的成長需要一定時間,該項目分兩期進行。第一期2001年投產,生產能力為100萬只,第二期2004年投產,生產能力為200萬只。但是,計算結果沒有達到公司20%的既定最低報酬率,其凈現值分別為-39.87萬元(如表9―14所示)和-118.09萬元(如表9―15所示)。

表9―14 優盤項目第一期計劃 單位:萬元

|

時間(年末) |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

稅后經營現金流量 |

|

200 |

300 |

400 |

400 |

400 |

|

折現率(20%) |

|

0.8333 |

0.6944 |

0.5787 |

0.4823 |

0.4019 |

|

各年經營現金流量現值 |

|

166.67 |

208.33 |

231.48 |

192.90 |

160.75 |

|

經營現金流量現值合計 |

960.13 |

|

|

|

|

|

|

投資 |

1000 |

|

|

|

|

|

|

凈現值 |

-39.87 |

|

|

|

|

|

表9―15 優盤項目笫二期計劃 單位:萬元

|

時間(年末) |

2000 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

稅后經營現金流量 |

|

|

800 |

800 |

800 |

800 |

800 |

|

折現率(20%) |

|

|

0.8333 |

0.6944 |

0.5787 |

0.4823 |

0.4019 |

|

各年經營現金流量現值 |

|

|

666.67 |

555.56 |

462.96 |

385.80 |

321.50 |

|

經營現金流量現值合計 |

1384.54 |

2392.49 |

|

|

|

|

|

|

投資(10%) |

1502.63 |

2000.00 |

|

|

|

|

|

|

凈現值 |

-118.09 |

|

|

|

|

|

|

這兩個方案采用傳統的折現現金流量法,即沒有考慮期權。實際上,可以在第一期項目投產后,根據市場發展的狀況再決定是否上馬第二期的項備。

計算實物期權價值的有關數據如下:

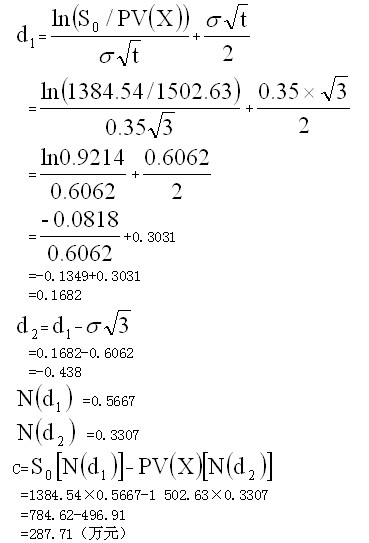

1.假設第二期項目的決策必須在2003年底決定,即這是一項到期時間為3年的期權(即t=3年)。

2.第二期項目的投資額為2000萬元(2003年底的數額)。如果折算到2000年底為1502.63萬元(以10%作為折現率,因為此金額投資是確定的,所以要使用無風險利率)。它是期權的執行價格[即PV(X)=1502.63萬元]。

3.預計未來經營現金流量的現值2392.49萬元(2003年底數額),折算到2000年底為1384.54萬元(以20%作為折現率,因為此現金流量風險很大是確定的,所以要使用有風險的折現率)。這是期權標的資產的當前價格(即S0=1384.54萬元)。

4.如果經營現金流量超過投資,就選擇執行(實施第二期項目計劃);如果投資超過現金流量,就選擇放棄。因此,這是一個看漲期權問題。

5.計算機行業風險很大,未來現金流量不確定,可比公司的股票價格標準差為35%,可以作為項目現金流量的標準差(即σ=35%)。

6.無風險的報酬率為10%(即rc=10%)。

采用布萊克―斯科爾斯期權定價模型,計算結果如下:

擴張期權的價值為287.71萬元,考慮期權的第一期項目的凈現值為:-39.87+287.71=247.98萬元>0,因此,投資第一期項目是有利的。

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數