注冊會計師《財務成本管理》章節精選:第九章(9)

(三)模型參數的估計

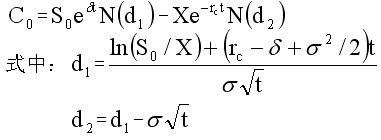

從公式中可以看出,

布萊克―斯科爾斯模型有五個影響因素:S0、X、rc、σ、t(注意多選)。其中,現行股票價格和執行價格容易取得。至到期日的剩余年限計算,一般按自然日(一年365天或為簡便用360天)計算,也比較容易確定。比較難估計的是無風險利率和股票收益率的標準差。

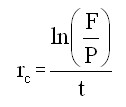

1、無風險利率的估計

布萊克―斯科爾斯模型中的利率要使用連續復利。連續復利假定利息是連續支付的。

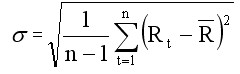

2、收益率標準差的估計

股票收益率的標準差可以使用歷史收益率來估計。

其中: 指收益率的連續復利值。

計算連續復利標準差的公式與年復利相同,但是連續復利的收益率公式與年復利不同:

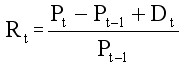

(1)年復利的股票收益率:.

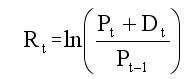

(2)連續復利的股票收益率:

其中: 指股票在t時期的收益率; 是t期的價格; 是t-1期的價格; 是t期的股利。

(四)看跌期權估價

看漲期權價格C-看跌期權價格P=標的資產價格S-執行價格現值PV(X)

這種關系,被稱為看漲期權―看跌期權平價定理(關系)。利用該定理,已知等式中的4個數據中的3個,就可以求出另外1個。

(五)派發股利的期權定價

布萊克―斯科爾斯期權定價模型假設在期權壽命期內買方期權標的股票不發放股利,在標的股票派發股利的情況下,進行期權估價時,要從股價中扣除期權到期日前所派發的全部股利的現值。也就是說,把所有到期日前預期發放的未來股利視同已經發放,將這些股利的現值從現行股票價格中扣除。此時,模型建立在調整后的股票價格而不是實際價格基礎上。

考慮派發股利的期權定價公式如下:

(六)美式期權估價

布萊克―斯科爾斯期權定價模型假設看漲期權只能在到期日執行,即模型僅適用于歐式期權,那么美式期權如何估價呢?

1、美式期權在到期前的任意時間都可以執行,除享有歐式期權的全部權利之外,還有提前執行的優勢。因此,美式期權的價值應當至少等于相應歐式期權的價值,在某種情況下比歐式期權的價值更大。

2、對于不派發股利的美式看漲期權,可以直接使用布萊克―斯科爾斯模型進行估價。在不派發股利的情況下,美式看漲期權的價值與距到期日的時間長短有關,因此美式看漲期權不應當提前執行。提前執行將使持有者放棄了期權價值,并且失去了貨幣的時間價值。如果不提前執行,則美式期權與歐式期權相同。因此,可以用布萊克―斯科爾斯模型對不派發股利的美式期權估價。

3、對于派發股利的美式看跌期權,按道理不能用布萊克―斯科爾斯模型進行估價。因為,有時候在到期目前執行看跌期權,將執行收入再投資,比繼續持有更有利。極端地說,購入看跌期權后,股價很快跌至零,則立即執行是最有利的。布萊克―斯科爾斯模型不允許提前執行,也就不適用于美式看跌期權估價。不過,通常情況下使用布萊克―斯科爾斯模型對美式看跌期權估價,誤差并不大,仍然具有參考價值。

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數