2012年財務成本管理 章節輔導:第五章(1)

第一節 債券估價$lesson$

一、債券的有關概念

項目定義

債券是發行者為籌集資金,向債權人發行的,在約定時間支付一定比例的利息,并在到期時償還本金的一種有價證券。

債券

面值指設定的票面金額,它代表發行人借入并且承諾于未來某一特定日期償付給債券持有人的金額,即到期還本額。

債券票面利率指債券發行者預計一年內向投資者支付的利息占票面金額的比率。票面利率不同于實際利率。實際利率通常是指按復利計算的一年期的利率。債券的計息和付息方式有多種,可能使用單利或復利計息,利息支付可能半年一次、一年一次或到期日一次總付,這就使得票面利率可能不等于實際利率。

債券的到期日指償還本金的日期。債券一般都規定到期日,以便到期時歸還本金。

二、債券的價值

(一)債券的估價模型

債券的價值是發行者按照合同規定從現在至債券到期日所支付的款項的現值。計算現值時使用的折現率,取決于當前的利率和現金流量的風險水平。

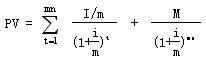

1、債券估價的基本模型

典型的債券是固定利率、每年計算并支付利息、到期歸還本金。按照這種模式,債券價值計算的基本模型是:

式中:PV―債券價值;

I―每年的利息;

M―到期的本金;

i―折現率,一般采用當時的市場利率或投資人要求的必要報酬率;

n―債券到期前的年數。

2、其他模型

(1)平息債券

平息債券是指利息在到期時間內平均支付的債券。支付的頻率可能是一年一次、半年一次或每季度一次等。

平息債券價值的計算公式如下:

【例5-2】有一債券面值為1 000元,票面利率為8%,每半年支付一次利息,5年到期。假設折現率為10%。

按慣例,報價利率為按年計算的名義利率,每半年計息時按年利率的二分之一計算,即按4%計息,每次支付40元。折現率按同樣方法處理,每半年期的折現率按5%確定。該債券的價值為:

PV = ×(p/A,10%÷2,5×2)+1 000×(p/s,10%÷2,5×2)

= 40×7.7217+1 000×0.6139 = 308.87+613.90 = 922.77(元)

該債券的價值比每年付息一次時的價值(924.28元)降低了。債券付息期越短價值越低的現象,僅出現在折價出售的狀態。如果債券溢價出售,則情況正好相反。

注會輔導六折七日免費試聽

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數