2012年財務成本管理 預習輔導:第四章節(2)

更新時間:2012-02-06 09:36:09

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

第二節 現金流量的內容及其估算$lesson$

現金流量的涵義

本節知識體系 現金流量的種類

現金流量的估算

所得稅對現金流量的影響

通貨膨脹對現金流量的影響

本節具體內容:

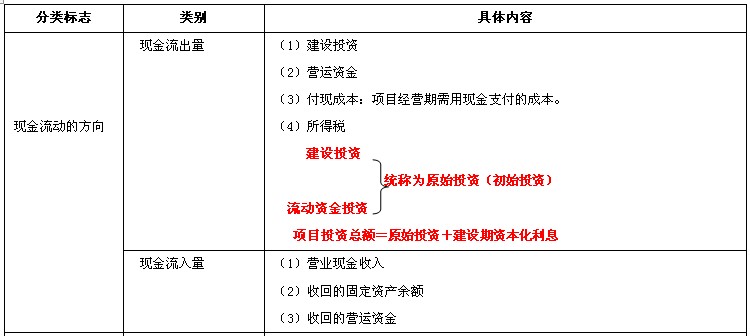

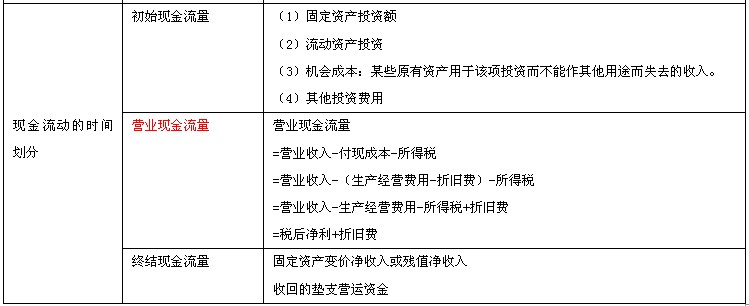

一、現金流量的涵義

所謂現金流量,在投資決策中是指一個投資項目引起的企業現金支出和現金收入增加的數量。注意:現金是廣義的現金,包括各種貨幣資金,而且還包括項目需要投入的企業現有的非貨幣資源的變現價值。

(三)現金凈流量:一定期間現金流入量和現金流出量的差額

1、現金凈流量=現金流入量-現金流出量

2、如果投資方案不能單獨計算盈虧,即不會使企業的銷售收入增加,但能使付現成本減少,現金凈流量=付現成本節約額=原付現成本-現付現成本

注會輔導六折七日免費試聽

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數