2012年注會《審計》輔導:審計重要性(三)

更新時間:2011-12-07 10:20:11

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

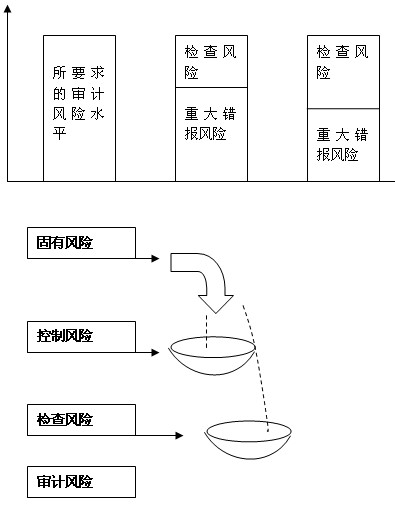

(三)檢查風險與重大錯報風險的反向關系

在既定的審計風險水平下,可接受的檢查風險水平與認定層次重大錯報風險的評估結果成反向關系。評估的重大錯報風險越高,可接受的檢查風險越低;評估的重大錯報風險越低,可接受的檢查風險越高。檢查風險與重大錯報風險的反向關系用數學模型表示如下:

審計風險=重大錯報風險×檢查風險

這個模型也就是審計風險模型。假設針對某一認定,注冊會計師將可接受的審計風險水平設定為5%,注冊會計師實施風險評估程序后將重大錯報風險評估為25%,則根據這一模型,可接受的檢查風險為20%。當然,實務中,注冊會計師不一定用絕對數量表達這些風險水平,而選用“高”、“中”、“低”等文字描述。

注冊會計師應當合理設計審計程序的性質、時間和范圍,并有效執行審計程序,以控制檢查風險。上例中,注冊會計師根據確定的可接受檢查風險(20%),設計審計程序的性質、時間和范圍。審計計劃,在很大程度上,圍繞確定審計程序的性質、時間和范圍而展開。

圖8-2

注會輔導六折七日免費試聽

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數