2012年注會(huì)《審計(jì)》輔導(dǎo):審計(jì)重要性(二)

二、審計(jì)風(fēng)險(xiǎn)$lesson$

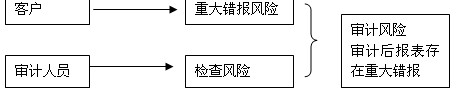

審計(jì)風(fēng)險(xiǎn)是指財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)而注冊(cè)會(huì)計(jì)師發(fā)表不恰當(dāng)審計(jì)意見的可能性。審計(jì)風(fēng)險(xiǎn)取決于重大錯(cuò)報(bào)風(fēng)險(xiǎn)和檢查風(fēng)險(xiǎn)。

(一)重大錯(cuò)報(bào)風(fēng)險(xiǎn)

重大錯(cuò)報(bào)風(fēng)險(xiǎn)是指財(cái)務(wù)報(bào)表在審計(jì)前存在重大錯(cuò)報(bào)的可能性。重大錯(cuò)報(bào)風(fēng)險(xiǎn)與被審計(jì)單位的風(fēng)險(xiǎn)相關(guān),且獨(dú)立存在與財(cái)務(wù)報(bào)表的審計(jì)。在設(shè)計(jì)審計(jì)程序以確定財(cái)務(wù)報(bào)表整體是否存在重大錯(cuò)報(bào)時(shí),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)從財(cái)務(wù)報(bào)表層次和各類交易、賬戶余額、列報(bào)認(rèn)定層次方面考慮重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

(1)兩個(gè)層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

1、財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)與財(cái)務(wù)報(bào)表整體存在廣泛聯(lián)系,可能影響多項(xiàng)認(rèn)定。

2、注冊(cè)會(huì)計(jì)師同時(shí)考慮各類交易、賬戶余額、列報(bào)認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn),考慮的結(jié)果直接有助于注冊(cè)會(huì)計(jì)師確定認(rèn)定層次上實(shí)施的進(jìn)一步審計(jì)程序的性質(zhì)、時(shí)間和范圍。

(2)固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)

認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)又可以進(jìn)一步細(xì)分為固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)。

固有風(fēng)險(xiǎn)是指假設(shè)不存在相關(guān)的內(nèi)部控制,某一認(rèn)定發(fā)生重大錯(cuò)報(bào)的可能性,無論該錯(cuò)報(bào)單獨(dú)考慮,還是連同其他錯(cuò)報(bào)構(gòu)成重大錯(cuò)報(bào)。

某些類別的交易、賬戶余額、列報(bào)及其認(rèn)定,固有風(fēng)險(xiǎn)較高。

控制風(fēng)險(xiǎn)是指某項(xiàng)認(rèn)定發(fā)生了重大錯(cuò)報(bào),無論該錯(cuò)報(bào)單獨(dú)考慮,還是連同其他錯(cuò)報(bào)構(gòu)成重大錯(cuò)報(bào),而該錯(cuò)報(bào)沒有被企業(yè)的內(nèi)部控制及時(shí)防止、發(fā)現(xiàn)和糾正的可能性。控制風(fēng)險(xiǎn)取決于財(cái)務(wù)報(bào)表編制有關(guān)的內(nèi)部控制的審計(jì)和運(yùn)行的有效性。由于控制的固有局限性,某種程序的控制風(fēng)險(xiǎn)始終存在。

審計(jì)準(zhǔn)則通常不再單獨(dú)提到固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn),而只是將兩者合并稱為“重大錯(cuò)報(bào)風(fēng)險(xiǎn)”。可以單獨(dú)對(duì)固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)進(jìn)行評(píng)估,也可以對(duì)兩者進(jìn)行合并評(píng)估。具體采用的評(píng)估方法取決于會(huì)計(jì)師事務(wù)所偏好的審計(jì)技術(shù)和方法及實(shí)務(wù)上的考慮。

(二)檢查風(fēng)險(xiǎn)

檢查風(fēng)險(xiǎn)是指某一認(rèn)定存在錯(cuò)報(bào),該錯(cuò)報(bào)單獨(dú)或連同其他錯(cuò)報(bào)是重大的,但注冊(cè)會(huì)計(jì)師未能發(fā)現(xiàn)這種錯(cuò)報(bào)的可能性。檢查風(fēng)險(xiǎn)取決于審計(jì)程序設(shè)計(jì)的合理性和執(zhí)行的有效性。由于注冊(cè)會(huì)計(jì)師通常并不對(duì)所有的交易、賬戶余額和列報(bào)進(jìn)行檢查,以及其他原因,檢查風(fēng)險(xiǎn)不可能降低為零。其他原因包括注冊(cè)會(huì)計(jì)師可能選擇了不恰當(dāng)?shù)膶徲?jì)程序、審計(jì)過程執(zhí)行不當(dāng),或者錯(cuò)誤解讀了審計(jì)結(jié)論。這些其他因素可以通過適當(dāng)計(jì)劃、在項(xiàng)目組成員之間進(jìn)行恰當(dāng)?shù)穆氊?zé)分配、保持職業(yè)懷疑態(tài)度以及監(jiān)督、指導(dǎo)和復(fù)核助理人員所執(zhí)行的審計(jì)工作得以解決。

2011年注冊(cè)會(huì)計(jì)師考后交流及真題分享

2011年注冊(cè)會(huì)計(jì)師考后學(xué)員交流

注會(huì)輔導(dǎo)六折七日免費(fèi)試聽

最新資訊

- 2026年注冊(cè)會(huì)計(jì)師cpa備考學(xué)習(xí)資料包:一個(gè)能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊(cè)會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊(cè)會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)