公司戰(zhàn)略與風險管理:一般宏觀環(huán)境分析(5)

三、五力分析模型【重點掌握】

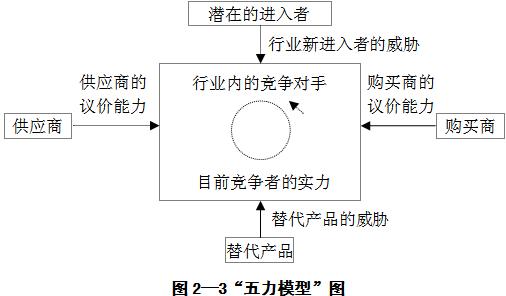

邁克爾?波特提出的五種力量模型是最具代表性并被廣泛應用的戰(zhàn)略分析模型:“五力模型”,用以確定企業(yè)在行業(yè)中的競爭優(yōu)勢和行業(yè)可能達到的最終資本回報率,如圖2-3所示。

五種競爭力量分析具體見表2-1。

表2-1 五種基本的競爭力量分析

|

五種基本的競爭力 |

應掌握的內(nèi)容 |

|

新進入者的威脅 |

進入壁壘主要包括以下方面:(1)規(guī)模經(jīng)濟;(2)產(chǎn)生差異;(3)資本要求;(4)轉(zhuǎn)換成本;(5)分銷渠道;(6)與規(guī)模無關(guān)的成本劣勢;(7)政府政策。 |

|

供應商的議價能力 |

一般來說,供應商在下列情況下具有較強的議價能力:(1)供應商數(shù)量有限,行業(yè)集中度高于其銷售對象所在行業(yè);(2)缺乏替代品;(3)該產(chǎn)業(yè)不是供應商的重要客戶;(4)供應商的產(chǎn)品對于買方而言十分關(guān)鍵;(5)供應商的產(chǎn)品已經(jīng)形成了買方較高的轉(zhuǎn)換成本;(6)供應商具有較強的前向整合及進入企業(yè)所在行業(yè)的能力;(7)產(chǎn)業(yè)內(nèi)企業(yè)難以進行后向整合從而進入供應商所在的企業(yè)。 |

|

購買者的議價能力 |

一般而言,在以下幾種情況下,購買者具有較強的議價能力:(1)集中購買或大規(guī)模購買;(2)購買者具有后向一體化及進入供應商所在行業(yè)的能力;(3)產(chǎn)品差異較小,可供選擇的供應商較多;(4)購買者的轉(zhuǎn)換成本很低;(5)產(chǎn)品占購買者的成本較大,購買者的價格敏感度較高;(6)購買者的盈利較低,對成本和服務差異的敏感較高;(7)產(chǎn)品對購買者最終產(chǎn)品或服務的質(zhì)量或價格無重大影響,容易實現(xiàn)替代。 |

|

替代產(chǎn)品的威脅 |

如果產(chǎn)業(yè)中的產(chǎn)品幾乎沒有替代品或替代品的競爭力量較弱,產(chǎn)業(yè)內(nèi)企業(yè)就有較強的提價能力和獲利能力。 |

|

現(xiàn)有企業(yè)之間的競爭 |

現(xiàn)有企業(yè)之間的競爭強度主要由下列因素決定:(1)競爭者數(shù)量;(2)產(chǎn)業(yè)增長速度;(3)產(chǎn)品特征和轉(zhuǎn)換成本;(4)固定成本;(5)退出壁壘 |

另外,有的學者還在波特五力模型的基礎(chǔ)上,提出了影響產(chǎn)業(yè)競爭狀況的第6種力量――其他利益相關(guān)者的力量。這些其他利益相關(guān)者主要是指政府、當?shù)厣鐓^(qū)、工會、特殊利益群體等。其他利益相關(guān)者對產(chǎn)業(yè)的影響隨產(chǎn)業(yè)不同而不同。例如,某些產(chǎn)業(yè)受環(huán)保主義者等利益相關(guān)者的影響較大,這些相關(guān)者能促進較為嚴格的環(huán)保標準的頒布,從而相應地提高了產(chǎn)業(yè)內(nèi)企業(yè)的成本,這對許多難以消化這些成本的微利企業(yè)影響較大。

【要點提示】對于不同產(chǎn)業(yè),各種競爭力量對產(chǎn)業(yè)競爭狀況的作用和影響也不同。企業(yè)在制定戰(zhàn)略時,應當深入分析所在產(chǎn)業(yè)每種競爭力量的來源和強度,確定這些力量對企業(yè)的影響途徑和大小,以應對和利用產(chǎn)業(yè)競爭獲取有利的競爭地位。

典型例題

1、[多選題]下列反映供應商議價能力的是( )

A.供應商數(shù)量眾多 B.供應商對買方轉(zhuǎn)換成本很高 C.替代品較多 D.企業(yè)向后整合比較困難

【答案】BD

【解析】供應商數(shù)量眾多,企業(yè)議價能力會更強;替代品眾多時企業(yè)可選擇性更大,通常供應商議價能力越低。

2、[多選題]體現(xiàn)消費者議價能力的是( )

A.產(chǎn)品差異化小 B.產(chǎn)品容易實現(xiàn)替代 C.大規(guī)模購買 D.購買者轉(zhuǎn)換成本高

【答案】ABC

【解析】轉(zhuǎn)換成本越高的產(chǎn)品,購買者議價能力會降低。

四、五力模型的局限性【了解】

波特五力模型在分析企業(yè)面臨外部環(huán)境時是有效的,但也存在局限性,包括:

1.該分析模型是靜態(tài)的。事實上企業(yè)競爭環(huán)境始終處于變化之中,變化也是不確定的,變化速度要比模型顯示的更為快速。

2.該模型能夠確定行業(yè)贏利能力,但對于非營利機構(gòu),有關(guān)獲利能力的假設(shè)可能是錯誤的。

3.該模型基于這樣的假設(shè):即一旦進行了這種分析,企業(yè)就可以制定企業(yè)戰(zhàn)略來處理分析結(jié)果。這只是一種理想的方式。

4.它假設(shè)戰(zhàn)略制定者全面了解行業(yè)信息,這在現(xiàn)實中很難實現(xiàn)。對任何企業(yè)而言,掌握整個行業(yè)信息不可能也不必要。

5.它低估了企業(yè)與供應商、客戶或分銷商、合資企業(yè)之間可能建立長期合作關(guān)系以消除替代品威脅的可能性。在現(xiàn)實的商業(yè)世界中,同行之間,企業(yè)與上下游企業(yè)之間不一定完全是你死我活的關(guān)系,強強聯(lián)手,或強弱聯(lián)手,有時可以創(chuàng)造更大的價值。

【要點提示】五力模型是行業(yè)環(huán)境分析的工具,其存在一些基本的分析方法和判斷標準。但上述局限性也表明,在我們應用任何一種戰(zhàn)略分析工具時,都很難是絕對的,一定是借鑒性的使用。局限性分析主要就是提醒我們在用五力模型的時候需要注意的問題。

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)