財務成本管理 輔導講義:資本成本(4)

更新時間:2011-08-10 09:33:48

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

(三)加權平均資本成本

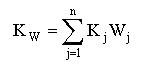

加權平均資本成本一般是以各種資本占全部資本的比重為權數(shù),對個別資本成本進行加權平均確定的,計算公式為:

式中:KW―加權平均資本成本;

Kj―第j種個別資本成本;

Wj―第j種個別資本占全部資本的比重(權數(shù))。

計算個別資本占全部資本的比重時,可分別選用賬面價值、市場價值、目標價值權數(shù)來計算。

(1)賬面價值:反映過去的權數(shù)

(2)市場價值:反映現(xiàn)在的權數(shù)

(3)目標價值:反映未來的權數(shù),計算的加權平均資本成本更適用于企業(yè)籌措新資金

【典型例題-04年單選】.企業(yè)希望在籌資計劃中確定期望的加權平均資本成本,為此需要計算個別資本占全部資本的比重。此時,最適宜采用的計算基礎是()。

A.目前的賬面價值 B.目前的市場價值

C.預計的賬面價值 D.目標市場價值

答案:D

解析:根據(jù)資本目前的賬面價值計算個別資本占全部資本的比重,資料容易取得,但計算結果只反映過去資本結構條件下的加權平均資本成本,當資本的賬面價值與市場價值差別較大時,與實際有較大差距,可能貽誤籌資決策。

以市場價值為權數(shù),代表了公司目前實際的資本成本水平,有利于財務決策。

根據(jù)資本目標市場價值計算的個別資本成本占全部資本的比重,能體現(xiàn)期望的資本結構,按目標價值權數(shù)計算的加權平均資本成本更適用于企業(yè)籌措新資金

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)