財(cái)務(wù)成本管理 輔導(dǎo)講義:資本成本(3)

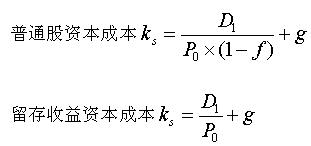

3.普通股和留存收益成本

(1)股利增長模型法

計(jì)算公式為:

(留存收益無籌資費(fèi)用)

(留存收益無籌資費(fèi)用)

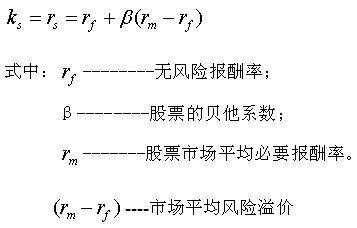

(2)資本資產(chǎn)定價(jià)模型法

注:如果一個公司的股東投資分散化不夠,那么可能會面臨“獨(dú)立風(fēng)險(xiǎn)”,而不僅僅是系統(tǒng)風(fēng)險(xiǎn)。在這種情況下,公司的真正投資風(fēng)險(xiǎn)不能通過貝塔系數(shù)來衡量,資本資產(chǎn)定價(jià)模型的方法可能會低估ks的數(shù)值。

(3)風(fēng)險(xiǎn)溢價(jià)法

普通股股東對企業(yè)的投資風(fēng)險(xiǎn)大于債券投資者,因而會在債券投資者要求的收益率上再要求一定的風(fēng)險(xiǎn)溢價(jià)。

留存收益成本的計(jì)算公式:KS=Kd+RP

式中:Kd―稅后債券成本;

RPC―股東比債權(quán)人承擔(dān)更大風(fēng)險(xiǎn)所要求的風(fēng)險(xiǎn)溢價(jià)。

風(fēng)險(xiǎn)溢價(jià)是憑借經(jīng)驗(yàn)和股票市場的歷史表現(xiàn)以及無風(fēng)險(xiǎn)利率的變動估計(jì)出來的。

由于發(fā)行成本的存在,留存收益的成本比發(fā)行新股的成本低。公司應(yīng)該盡可能利用留存收益為投資項(xiàng)目籌資。但是,如果公司有一個很好的投資機(jī)會,并且留存收益以及留存收益帶動的債務(wù)發(fā)行所能籌集的資金不夠時(shí),發(fā)行新股就是必要的。

留存收益臨界點(diǎn)=留存收益的增加÷普通股所占的比例(代表公司在必須發(fā)行新股之前所能籌集的資金量)

2011注冊會計(jì)師網(wǎng)上輔導(dǎo)招生簡章

最新資訊

- 2026年注冊會計(jì)師cpa備考學(xué)習(xí)資料包:一個能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會計(jì)》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計(jì)師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)