2011年注會《審計》講義:第二十六章(5)

無法表示意見的審計報告:

我們接受委托,審計后附的ABC股份有限公司(以下簡稱ABC公司)財務報表,包括20×1年12月31日的資產負債表,20×1年度的利潤表、股東權益變動表和現金流量表以及財務報表附注。

一、管理層對財務報表的責任

按照企業會計準則和《××會計制度》的規定編制財務報表是ABC公司管理層的責任。這種責任包括:(1)設計、實施和維護與財務報表編制相關的內部控制,以使財務報表不存在由于舞弊或錯誤而導致的重大錯報;(2)選擇和運用恰當的會計政策;(3)作出合理的會計估計。

二、導致無法表示意見的事項

ABC公司未對20×1年12月31日的存貨進行盤點,金額為×萬元,占期末資產總額的40%。我們無法實施存貨監盤,也無法實施替代審計程序,以對期末存貨的數量和狀況獲取充分、適當的審計證據。

三、審計意見

由于上述審計范圍受到限制可能產生的影響非常重大和廣泛,我們無法對ABC公司財務報表發表意見。

(五)審計報告的說明段

當出具非無保留意見的審計報告時,注冊會計師應當在注冊會計師的責任段之后、審計意見段之前增加說明段,清楚地說明導致所發表意見或無法發表意見的所有原因,并在可能情況下,指出其對財務報表的影響程度。

審計報告的說明段是指審計報告中位于審計意見段之前用于描述注冊會計師對財務報表發表保留意見、否定意見或無法表示意見理由的段落。

(1) 錯誤事實;(2)會計規定;(3)影響程度。

(六)對確定審計報告類型進一步討論

1.錯報金額與重要性水平的比較

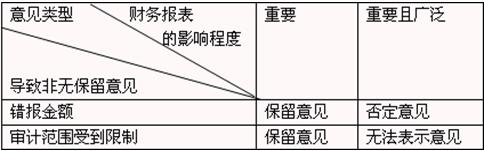

(1)錯報金額或審計范圍受到限制的影響不重要。

出具無保留意見的審計報告。

(2)錯報金額或審計范圍受到限制的影響重要,但就財務報表整體而言是公允的。

出具保留意見的審計報告。

(3)錯報金額重要或審計范圍受到重要限制且影響廣泛,以至財務報表整體公允性存在問題。

出具否定意見或無法表示意見的審計報告。

錯報金額或審計范圍受到限制與審計報告類型的關系??審計意見決策表

2.錯報的性質

錯報性質的不同,對財務報表使用人的決策產生的影響不一樣,對注冊會計師出具審計報告類型的影響也不一樣。

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數