2011注會《財(cái)務(wù)成本管理》輔導(dǎo):第十章節(jié)(2)

第二節(jié) 相對估值法 $lesson$

市盈率P/E模型

利用乘數(shù)估值

本節(jié)知識體系: 企業(yè)價值估值模型(EV/EBITDA乘數(shù))

乘數(shù)法的優(yōu)缺點(diǎn)

本節(jié)具體內(nèi)容:

相對估值法是將目標(biāo)企業(yè)與可比企業(yè)對比,用可比企業(yè)的價值衡量目標(biāo)企業(yè)的價值。相對估值法也稱作乘數(shù)估值法。

企業(yè)價值=股權(quán)市場價值+債務(wù)-現(xiàn)金

=股權(quán)市場價值+凈債務(wù)

此處現(xiàn)金為超額現(xiàn)金,是指超出公司營運(yùn)資本需求的現(xiàn)金。

一、利用乘數(shù)估值

(一)基本原理

基于預(yù)期未來將產(chǎn)生與待估值公司非常相似的現(xiàn)金流的其他可比公司的價值,來評估目標(biāo)公司的價值。

(二)常用的估值乘數(shù)

1、市盈率(P/E)

(1)公司股權(quán)價值=待評估公司當(dāng)前或預(yù)期每股收益×可比公司的平均市盈率

(2)市盈率的計(jì)算

市盈率既可使用歷史收益,也可使用預(yù)測收益,相應(yīng)的比率分別稱為追溯P/E或預(yù)測P/E。處于估值的目的,通常首選預(yù)測P/E。

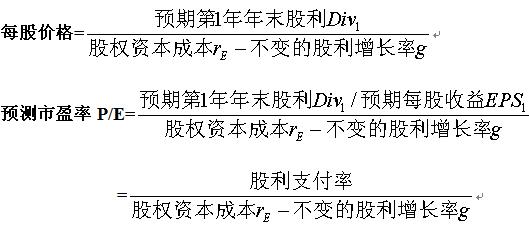

預(yù)測市盈率P/E=每股價格/每股收益

而在不變股利增長率模型下,

影響預(yù)測市盈率的因素包括股利支付率、股權(quán)資本成本和股利增長率。

如果兩只股票具有相同的股利支付率和EPS增長率,并且具有同等系統(tǒng)風(fēng)險(xiǎn),它們應(yīng)該有相同的市盈率。

2.基于企業(yè)價值的估值乘數(shù)

常用的乘數(shù)有EV/EBIT乘數(shù)、EV/EBITDA乘數(shù)、EV/FCF乘數(shù)。金融理財(cái)從業(yè)者大多使用EV/EBITDA乘數(shù)。

EV---------------企業(yè)價值

EBITDA-------息、稅、折舊、攤銷前收益

FCF-------------企業(yè)自由現(xiàn)金流量

(1) 企業(yè)價值=待評估公司當(dāng)前或預(yù)期的EBITDA×可比公司平均的EV/EBITDA乘數(shù)

(2) 預(yù)期的EV0/EBITDA1乘數(shù)

二、乘數(shù)法的優(yōu)缺點(diǎn)

1、優(yōu)點(diǎn):

(1)簡單

(2)估值過程是基于真實(shí)公司的實(shí)際價格,而非基于對未來現(xiàn)金流量的可能不切實(shí)際的預(yù)測。

2、缺點(diǎn)

(1)提供的只是關(guān)于待評估公司相對于其他可比公司的價值信息。

(2)沒有考慮公司間的重要差異。

2011注冊會計(jì)師網(wǎng)上輔導(dǎo)招生簡章

最新資訊

- 2026年注冊會計(jì)師cpa備考學(xué)習(xí)資料包:一個能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會計(jì)》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計(jì)師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)