2011注冊會計師《審計》講義:第十四章(4)

更新時間:2011-03-08 10:36:31

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

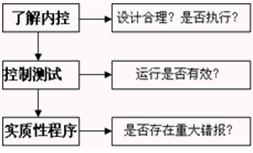

第三節 控制測試 $lesson$

一、控制測試的含義和要求

(一)控制測試的含義

1.含義:控制測試指的是測試控制運行的有效性。(注意其測試目的與了解內部控制不同);

二、控制測試的性質(方法)

(一)控制測試的性質的含義

1. 控制測試的性質的含義:控制測試的性質是指控制測試所使用的審計程序的類型及其組合;

2.控制測試的程序:

詢問:向適當員工詢問內控信息。(不足以測試控制運行的有效性,與其他審計程序結合使用)

觀察:測試不留下書面記錄的控制。(提供的證據僅限于觀察發生的時點)

檢查:對運行情況留有書面證據的控制

重新執行:前三項結合在一起仍然無法獲得充分證據時

穿行測試:多種程序按特定世紀需要進行結合運用的方法

(二)確定控制測試的性質時的要求

①考慮特定控制的性質;

②考慮測試與認定直接相關和間接相關的控制;

③如何對一項自動化的應用控制實施控制測試。

(三)實施控制測試時對雙重目的實現。

控制測試的目的是評價控制是否有效運行;細節測試的目的是發現認定層次的重大錯報。但注冊會計師可以考慮針對同一交易同時實施控制測試和細節測試,以實現雙重目的。

(四)實施實質性程序的結果對控制測試結果的影響

(1)如果通過實施實質性程序未發現某項認定存在錯報,這本身并不能說明與該認定有關的控制是有效運行的;

(2)如果通過實施實質性程序發現某項認定存在錯報,注冊會計師應當在評價相關控制的運行有效性時予以考慮。

(3)如果實施實質性程序發現被審計單位沒有識別出的重大錯報,通常表明內部控制存在重大缺陷,注冊會計師應當就這些缺陷與管理層和治理層進行溝通。

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數