2011注冊會計師《審計》講義:第十四章(1)

第一節 針對財務報表層次重大錯報風險的總體應對措施

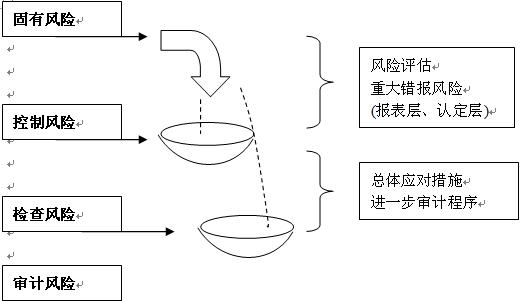

檢查風險

控制風險

固有風險

審計風險

審計風險模型:

評估重大錯報風險:

財務報表層次重大錯報風險(宏觀層面)

認定層次的重大錯報風險(微觀層面)

應對措施

兩條路線:

了解整體層面的內控(控制環境)-→財務報表層次重大錯報風險-→總體應對措施

了解業務層面的內控(控制活動)-→認定層次的重大錯報風險-→進一步審計程序(控制測試和實質性程序)

注冊會計師應當針對評估的財務報表層次重大錯報風險確定總體應對措施,并針對評估的認定層次重大錯報風險設計和實施進一步審計程序,以將審計風險降至可接受的低水平。

一、財務報表層次重大錯報風險與總體應對措施

注冊會計師應當針對評估的財務報表層次重大錯報風險確定下列總體應對措施:

(1)向項目組強調在收集和評價審計證據過程中保持職業懷疑態度的必要性。

(2)分派更有經驗或具有特殊技能的審計人員,或利用老師的工作。

(3)提供更多的督導。

(4)在選擇進一步審計程序時,應當注意使某些程序不被管理層預見或事先了解。

注冊會計師可通過以下方式提高審計程序的不可預見性:(1)平時不審的小余額,業務少的小賬戶;(2)調整審計程序時間;(3)采用不同的抽樣方法;(4)選以不同的地點實施審計程序。

(5)對擬實施審計程序的性質、時間和范圍做出總體修改。

財務報表層次的重大錯報風險很可能源于薄弱的控制環境。薄弱的控制環境帶來的風險可能對財務報表產生廣泛影響,難以限于某類交易、賬戶余額、列報,注冊會計師應當采取總體應對措施。

有效的控制環境可以使注冊會計師增強對內部控制和被審計單位內部產生的證據的信賴程度。

如果控制環境存在缺陷,注冊會計師在對擬實施審計程序的性質、時間和范圍作出總體修改時應當考慮:

(1)在期末而非期中實施更多的審計程序。控制環境的缺陷通常會削弱期中獲得的審計證據的可信賴程度;

(2)主要依賴實質性程序獲取審計證據。良好的控制環境是其他控制要素發揮作用的基礎。控制環境存在缺陷通常會削弱其他控制要素的作用,導致注冊會計師可能無法信賴內部控制,而主要依賴實施實質性程序獲取審計證據;

(3)修改審計程序的性質,獲取更具說服力的審計證據。修改審計程序的性質主要是指調整擬實施審計程序的類別及組合,比如原先可能主要限于檢查某項資產的賬面記錄或相關文件,而調整審計程序的性質后可能意味著更加重視實地檢查該項資產;

(4)擴大審計程序的范圍。例如擴大樣本規模,或采用更詳細的數據實施分析程序。

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數