2011《公司戰略與風險管理》輔導:第七章節(7)

(二)投資組合計劃 $lesson$

企業可能涉及多種產品或多個業務單元,經理也需要像基金管理者選擇股票一樣進行業務與產品的組合。組織分析法檢查企業當期狀況及市場,分析目的是為市場份額與風險之間創造一種平衡,以便實現資本增長最大化及獲取收入方面的競爭優勢。同樣的方法可用于產品、市場細分和戰略業務單元方面。在產品、市場細分甚至戰略業務單元方面可運用下面四種戰略:

1. 建設。為增加市場份額進行的一種提高短期盈余和利潤的建設戰略過程;

2. 持有。旨在維護現有狀況的持有戰略;

3. 收獲。旨在犧牲長遠發展來追求短期盈余和利潤的收獲戰略;

4. 剝奪。降低負的現金流來實現其他可以利用的資源。

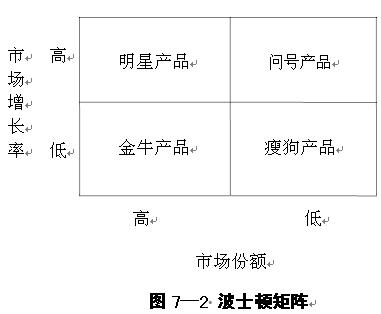

(三)波士頓矩陣

波士頓矩陣,也稱市場增長率/占有率矩陣,是波士頓咨詢公司1960年提出來的。它用來幫助管理層實現他們的對多種產品的組合進行分析,以提高企業整體的財務業績。波士頓矩陣根據產品在市場中成長能力以及市場整體增長能力對產品進行分類。企業應當有一個平衡的產品組合。

波士頓矩陣能夠根據企業潛在現金產生能力和需要的現金支出來評價企業產品。產品和戰略業務單元可以根據市場成長率和市場份額來進行分類。

【要點提示】波士頓矩陣不同于生命周期法。一是它需要考慮外部市場因素,如增長率和增長份額;其次,就像一個企業在不同生命周期有不同產品組合一樣,矩陣中可以有不同的產品組合。

市場份額是一個企業產品或服務在特定市場中銷售收入占整個市場總收入的比重。評估市場份額高低取決于市場狀況,不能設定一個單獨的百分比,因為市場可能會爆炸式成長。高的市場增長率表示有好的盈利機會;但是高增長市場競爭可能降低利潤,因此具有進入壁壘而增長緩慢的市場中反而非常有利可圖。

相對市場份額可以通過比率來評估,即同最大競爭者市場份額比較。如果相對市場份額較大,表明產品或戰略業務單位是市場領導者。波士頓矩陣將市場份額設定為一種估計制定產品成本的方法,成本和份額都與生產經驗有關,如果符合某個特定市場的生產經驗在增加,市場份額也會增加,相應成本就會降低。經驗有時候可以幫助企業依靠低成本來加速市場擴張過程;但有時候市場可能出現低成本,然后直接進入市場擴張,經驗在其中沒有起到作用。

波士頓矩陣的縱坐標表示產品的市場增長率,橫坐標表示本企業的相對市場占有率(市場份額)。根據市場增長率和市場占有率的不同組合,可以將企業的產品分成四種類型:明星產品、金牛產品、幼童(問號)產品和瘦狗產品(見圖7―2)。一個企業的所有產品,都可以歸入這四種類型,并且應依據其所處的地位采取不同的戰略。

1.象限的分類。

(1)明星產品

明星產品是指市場增長率和企業市場占有率都比較高的產品。市場占有率高,使得產品可以獲得較多利潤和營業現金流入。市場增長率高,使得產品具有投資價值,需要大量投資支出。明星產品需要的現金流量和產生的現金流量都很大,兩者相抵凈現金流量很小。對于明星產品,首選的戰略是大力投資,鞏固或進一步擴大市場占有率。

(2)金牛產品

金牛產品是指市場增長率較低而市場占有率較高的產品。較高的市場占有率,使得產品具有較多的利潤和營業現金流入;市場增長率低,使之繼續投資的價值有限,投資的現金需求小。因此,金牛產品會創造大量的凈現金流入。對于金牛產品,首選的戰略是鞏固市場份額,盡量延長獲取大量現金流入的時間。

(3)幼童(問號)產品

幼童(問號)產品是指市場增長率較高而市場占有率較低的產品。由于市場增長率高,具有投資價值,需要大量進行投資;由于市場占有率低,產品盈利性不好,營業現金流入較少。因此,幼童產品的凈現金流量是負數。對于幼童產品,首選的戰略擴大市場占有率,大力投資使其轉變為明星產品。如果失去轉變的希望,則應及時退出。

(4)瘦狗產品

瘦狗產品是指市場增長率和占有率都比較低的產品。由于市場占有率低,盈利水平低,只有很少的營業現金流入。由于市場的增長率低,不具追加投資的價值。為了擴大市場占有率繼續投資,往往得不償失,成為資金的陷阱。首選的戰略是控制成本,獲取最后利潤。如果不能維持盈利狀態,剩下的選擇是退出或清算。

【要點提示】根據波士頓矩陣所列出的各種產品類型,需要詳細掌握各類產品的特征及其對企業資金等運營要求。不同的產品類型,直接決定了企業將要在財務和其他各個方面所采取的戰略措施(如營銷、研發、投資等)。因此對不同產品類型特征需要重點記憶和掌握。

2.波士頓矩陣的缺點

波士頓咨詢集團的組合是有用的,因為它為計劃者提供了一個框架,可以考慮和預測潛在的增長,并通過評估市場份額和可能的現金流量變動來評估競爭的程度。但不可以隨便亂用,原因有以下幾點:

(1)該模型不可以在兩個機會之間進行比較。例如,明星產品如何與問號產品進行比較?

(2)很多企業急于提供高的投資回報率和每股收益。在評估機會吸引力的時候使用會計操縱并忽略了貨幣時間價值的影響。因此問號產品和明星產品可能被看作不好的企業。

(3)該模型假設行業和市場能夠定義份額和市場增長率。

(4)除了市場份額和銷售增長率影響現金流外,還有其他因素,如研發費用數額及新技術的投資,波士頓矩陣沒有考慮這些。

(5)一些小企業利潤可能非常高。因此在某些時候企業能夠從低增長和低市場份額中獲利。

(6)該矩陣集中于已知的市場和產品。作為一種工具,基于理性計劃并設置了戰略方法;

(7)該矩陣沒有考慮風險,這與投資組合方法是完全不同的;

(8)該矩陣很難預測增長。

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數