2011注會《財務成本管理》輔導:第七章節(11)

(四)杠桿和每股收益 $lesson$

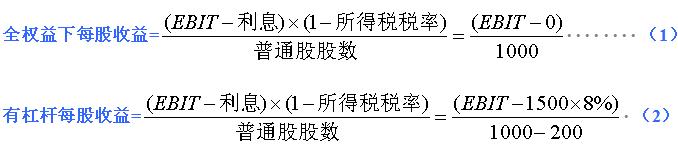

教材例題:某全權益公司,預期明年產生的息稅前利潤EBIT為1000萬元,不考慮公司所得稅。公司當前有1000萬股流通股,每股交易價格為7.5元。公司正打算以8%的利率借款1500萬元,并用所借資金以每股7.5元的價格回購200萬股股票,從而調整資本結構。

本題注意:

兩種資本結構下每股收益相等時的EBIT計算如下:

(1)=(2)可得

每股收益相等時的息稅前利潤EBIT=600萬元

當預期的EBIT大于600萬元時,有杠桿時的EPS會更高,預期的每股收益隨杠桿的增加而增加;

當預期的EBIT小于600萬元時,無杠桿時的EPS會更高。

但要注意,公司預期每股收益的增加不會導致股價的增加。因為每股收益增加,風險加大,股權資本成本增加,這些效應相互抵消,結果每股股價將保持不變。

【例7-9】接上例 假設該公司的EBIT預期在未來不會增長,所有利潤都將作為股利發放。用MM第一和第二定理證明,公司預期每股收益的增加不會導致股價的上升。

分析過程:

(1)沒有債務,每年預期每股收益和每股股利都是1,股票價格是7.5元。根據永續年金求現值可計算:

無杠桿資本成本=1/7.5*100%=13.33%

無杠桿企業市值=7.5*1000=7500萬元

(2)有債務時,根據MM第一定理:股權價值=無杠桿股權市值-債務市值=7500-1500=6000萬元。

債務與股權比率=1500/6000=0.25

根據MM第二定理:

股權資本成本=13.33%+0.25*(13.33%-8%)=14.66%

企業預期每股收益1.1元,

新股價=1.1/14.66%=7.5元/股。

即資本結構的改變會提高每股收益,但并沒有提高股價。

結論:

債務影響企業的每股收益和市盈率,這表明,我們無法可靠的比較資本結構不同的企業的這些財務指標。

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數