2011注會《財務成本管理》輔導:第六章節(5)

(四)現金周期模式

前提: (1)公司生產經營活動保持相對穩定,以保證未來年度的現金總需求量可以根據產銷計劃比較準確的預計;

(2)公司能夠根據歷史資料比較準確的預測出未來年度的現金周轉期與周轉率,預測結果應符合實際,保證科學與準確。

計算步驟:

1、確定現金周轉期

現金周轉期是指公司從現金的投入生產經營開始,到銷售商品收回現金為止所需要的時間,即現金周轉一次所需要的天數。其長短取決于以下三方面:

(1)存貨周轉期是指將原材料轉化成產成品并出售所需要的時間;

(2)應收賬款周轉期是指將應收賬款形成到收回現金所需要的時間;

(3)應付賬款周轉期是指從購買材料形成應付賬款開始到以現金償還應付賬款為止所需要的時間。

現金周轉期=存貨周轉期+應收賬款周轉期-應付賬款周轉期

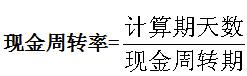

2、確定現金周轉率

計算期天數通常按年計算,即360天。

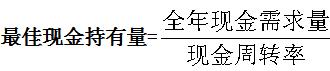

3、確定最佳現金持有量

【例6-3】某公司全年的現金需求量為240萬元,其原材料購買和產品銷售均采用賒購賒銷方式,應收賬款的平均收賬期為40天,應付賬款的平均付款期為40天,存貨平均周轉期為60天,則最佳現金持有量為( )萬元。

解答:

現金周轉期=40+60-40=60天

現金周轉率=360天/60天=6次

最佳現金持有量=240萬元/6次=40萬元

三、現金日常管理

(一)現金回收管理

主要方法有郵政信箱法和銀行業務集中法等。

1、 郵政儲箱法

該方法縮短了支票郵寄及在企業的停留時間,但成本較高。

2、 銀行業務集中法

分散收賬收益凈額

=(分散收賬前應收賬款投資額-分散收賬后應收賬款投資額)×企業綜合資金成本率-因增設收賬中心每年增加費用額。

(二)現金支出管理

現金支出管理的關鍵是盡可能延緩現金的支出時間。延期支付賬款的方法主要有:

(1)合理利用"浮游量";"浮游量"是企業賬戶上現金余額與銀行賬戶上所示的存款余額之間的差額。

(2)推遲支付應付款;

(3)采用匯票付款;

(三)閑置現金投資管理

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數