2011注會《財務成本管理》輔導:第五章節(24)

三、放棄期權

基本含義:放棄期權就是離開項目的選擇權,是在面臨市場實際環境比預期相差較遠的狀況下,企業擁有縮減或撤出原有投資的權利,這樣可以減少損失,這種期權相當于美式看跌期權。

(一)關停期權

關停期權價值=附有期權投資項目凈現值-不附有期權投資項目凈現值

附有期權投資項目凈現值>0,投資項目可行。

教材【例5-13】

假設你準備在某地開一家新店。該地區將來很有可能發展稱為旅游景點,如果你今天不簽訂租賃店鋪的協議,就會有其他人簽訂協議,以后你將不再會有在此處開店的機會。租賃協議中有一項條款是,允許你在兩年后解除協議而不發生任何成本。包括店鋪的租賃費在內,新店每月運營成本將為10000元。你預期每月永續產生的收入為8000元。如果該地區能夠成為旅游景點的話,你相信店鋪收入將會翻番。你估計該地成為旅游景點的概率有50%。開店的成本為400000元。假設無風險年利率保持為7%不變。另外假設投資風險可以完全分散。每月折現率是0.565%(1.071/12-1),要求:

(1)計算不考慮期權時投資的凈現值

(2)計算考慮期權時投資的凈現值

(3)計算放棄期權的價值

(4)你應如何決策

【解答】

(1)不考慮期權投資的凈現值

每月期望收入=8000*0.5+8000*2*0.5=12000(元)

(2)考慮期權價值投資凈現值

新店開業后若成為旅游景點,投資機會凈現值=

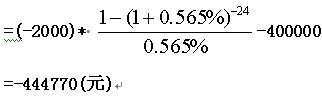

新店開業兩年后若未成為旅游景點,可以停業,這種情形下,

投資凈現值=(8000-10000)*(P/A,0.565%,24)-400000

本題中每一狀態的概率相等,且由于項目風險異質性,實際概率與風險中性概率相同,因此開店的凈現值就等于使用實際概率計算的期望價值。

期望凈現值=661947*0.5-444770*0.5=108589(元)

(3)放棄期權價值=108589-(-46018)=154607(元)

(4)由于考慮期權的凈現值大于0,所以該項目是可行的。

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數