2011注會《財務成本管理》輔導:第五章節(22)

更新時間:2010-12-09 09:11:43

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

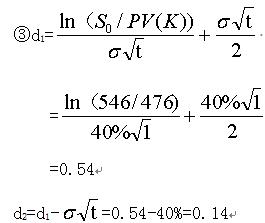

(2)計算延期期權的價值

①不含股利的標的資產當前價值=立即投資的項目價值-立即投資未來現金流量的現值

=600-60/(1+12%)=546(萬元)

【注:若選擇等待,就會喪失立即投資所獲得的現金流量,這一現金流量相當于股票支付的股利,歐式看漲期權的持有者在執行期權前不會收到股利,所以應予以扣除】

②計算執行價格的現值

PV(K)=延遲投資額/(1+無風險利率)t

=500/(1+5%)=476(萬元)

④查表計算N(0.54)和N(0.14)

N(0.54)=0.7054

N(0.14)=0.5557

注:考試時會給出正態分布下的累積概率表

⑤計算期權價值

延遲期權價值C= SN(d1)-PV(K)[ N(d2)]

=546*0.7054-476*0.5557

=120.64(萬元)

(3)決策

立即投資的凈現值小于延遲期權的價值,因此甲應延遲投資。

注:

若未來投資的價值具有很大不確定性,等待的期權就越有價值。

等待的成本越高,延遲投資期權的吸引力越小。

延遲期權價值計算的關鍵是確定Sx【S-PV(div)】和PV(K)

編輯推薦

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數