2011注冊會計師《審計》講義:第八章(3)

第二節 總體審計策略和具體審計計劃

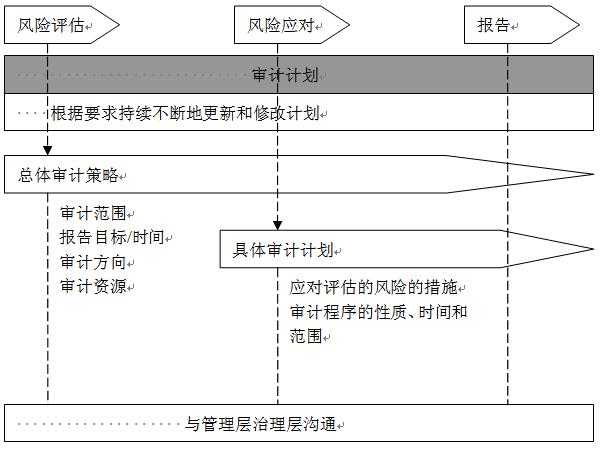

審計計劃分為總體審計策略(報表層)和具體審計計劃(認定層)兩個層次。

圖8-1

一、總體審計策略(參見附錄8-1)

總體審計策略用以確定審計范圍、時間和方向,并指導制定具體審計計劃。注冊會計師應當為審計工作制定總體審計策略。在制定總體審計策略時,注冊會計師應當考慮以下主要事項:(要形成底稿,編索引)

(一)審計范圍

注冊會計師應當確定審計業務的特征,包括采用的會計準則和相關會計制度、特定行業的報告要求以及被審計單位組成部分的分布等,以界定審計范圍。

具體來說,在確定審計范圍時,注冊會計師需要考慮下列事項:15

法規規定、報表相關、內控相關…一切與審計程序有關的

(二)報告目標、時間安排及所需溝通

總體審計策略的制定應當包括明確審計業務的報告目標,以計劃審計的時間安排和所需溝通的性質,包括提交審計報告的時間要求,預期與管理層和治理層溝通的重要日期等。為計劃報告目標、時間安排和所需溝通,注冊會計師需要考慮下列事項:7

(三)審計方向

總體審計策略的制定應當包括考慮影響審計業務的重要因素,以確定項目組工作方向,包括確定適當的重要性水平,初步識別可能存在較高的重大錯報風險的領域,初步識別重要的組成部分和賬戶余額,評價是否需要針對內部控制的有效性獲取審計證據,識別被審計單位、所處行業、財務報告要求及其他相關方面最近發生的重大變化等。

在確定審計方向時,注冊會計師需要考慮下列事項:14

(四)審計資源

總體審計策略應能恰當地反映注冊會計師考慮審計范圍、時間和方向的結果。注冊會計師應當在總體審計策略中清楚地說明下列內容:

1.向具體審計領域調配的資源,包括向高風險領域分派有適當經驗的項目組成員,就復雜的問題利用老師工作等;

2.向具體審計領域分配資源的數量,包括安排到重要存貨存放地觀察存貨盤點的項目組成員的數量,對其他注冊會計師工作的復核范圍,對高風險領域安排的審計時間預算等;

3.何時調配這些資源,包括是在期中審計階段還是在關鍵的截止日期調配資源等;

4.如何管理、指導、監督這些資源的利用,包括預期何時召開項目組預備會和總結會,預期項目負責人和經理如何進行復核,是否需要實施項目質量控制復核等。

附錄8-1 總體審計策略參考格式

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數