2011注會《財務成本管理》輔導:第五章節(8)

第二節 證券投資組合

投資組合的期望報酬率

最優投資組合選擇 投資組合的標準差

本節知識體系 風險與報酬率

考慮無風險貸出和借入資金

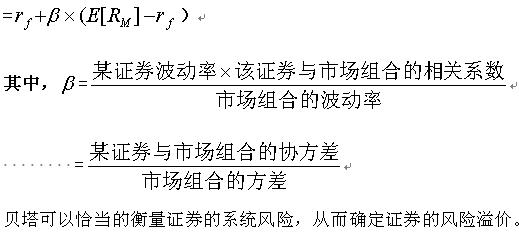

資本資產定價模型

本節具體內容:

一、最優投資組合選擇

(一)投資組合的期望報酬率

投資組合的期望報酬率就是根據投資權重對投資組合中各項投資的期望報酬率加權平均。

權重是指投資組合中每項投資的價值占組合總投資價值的比重。

(二)投資組合的標準差

投資組合的方差等于組合中所有兩兩配對股票的報酬率的協方差與它們各自在組合中的投資權重的乘積之和。也就是說,投資組合的總體風險取決于組合中全部股票之間的總體互動。

(三)風險與報酬率:選擇有效投資組合

1.由兩只股票構成的投資組合

其中:A=組合中第一項資產的比重 *第一項資產的標準差SD(R1)

B=組合中第二項資產的比重 *第一項資產的標準差SD(R2)

r為相關系數

見教材例題:波動率即為標準差。(剪聲音,仔細聽)

(2)投資風險分散效應

①.最優投資組合需要考慮兩個因素:波動率和期望報酬率

②.有效投資組合:既定波動率水平下能提供最高的期望報酬率;尋求高報酬和低風險的投資者應該投資于有效投資組合。

③.無效投資組合:如果隨時都可能找到,從期望報酬率和波動率兩方面考察都比現有組合更優的一個投資組合的話,我們稱現有組合為無效投資組合。無效投資組合對于投資者而言不是最優的。

④.證券報酬率的相關系數越小,投資組合的曲線就越彎曲,風險分散化效應也就越強。證券報酬率之間的相關性越高,風險分散化效應就越弱,完全正相關的投資組合不具有風險分散化效應,其投資組合曲線是一條直線。

⑤.證券多頭、空頭

對證券正的投資,稱為證券的多頭。

通過賣空交易,投資者也可以對證券進行負的投資,稱作“空頭”。

賣空交易是投資者賣出不屬于他的證券(借入證券賣出),再在約定的未來時期買回該證券以償還原先所借證券。

3、證券市場線

股票的貝塔和它的期望報酬率之間存在著線性關系,稱作證券市場線(SML)

4、資本資產定價模型結論

(1)市場組合為有效投資組合。最優的期望報酬率與波動率組合為位于資本市場線上的投資組合。

(2)證券的風險溢價和它的相對于市場的貝塔成比例,風險和必要報酬率之間由證券市場線給定。

【典型例題—多選】假設無風險報酬率為5%,市場組合的期望報酬率為12%,波動率為20%。已知M股票的波動率為30%,它與市場組合的相關系數為0.60,則下列結論正確的是( )

A M股票與市場組合的協方差為0.4

B M股票的貝塔系數為0.9

C M股票的風險溢價為6.3%

D M股票的期望報酬率為11.3%

答案:BCD

解析:M股票與市場組合的協方差

=M股票與市場組合的相關系數*M股票的波動率*市場組合的波動率

=0.6*30%*20%

=0.036

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數