2011注會《財務成本管理》輔導:第五章節(6)

更新時間:2010-11-25 09:27:52

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

二、股票投資

股票價值等于未來現金流入的現值

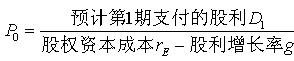

(一)股利折現模型----股票價值等于股票將要支付的期望未來股利的現值。

若預期的股利是以恒定比率增長的,并永久持有,此時的股票模型稱為不變股利增長率模型,在此模型下股票價值

注:

1、根據不變股利增長率模型,股票的價值取決于,當前的股利水平除以據增長率調整后的股權資本成本。

2、折現率是股權資本成本。

3、如果所有未來收益的增加都只來自于用留存收益進行的新投資(未來收益增加=留存收益*新投資報酬率),那么公司選擇保持股利支付率(每股股利/每股收益)固定不變,股利的增長率就等于收益的增長率。

g=留存比率*新投資的報酬率

解析:

=留存比率*新投資的報酬率

這表明,公司可通過保留更多的收益提高其增長率。

但是如果公司保留更多的收益,則公司分配的收益將減少,公司將不得不減少股利。

公司想提高股價,是應削減股利從而增加投資,還是應削減投資增加股利取決于公司投資的盈利能力。

編輯推薦

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數