2011注冊(cè)會(huì)計(jì)師《審計(jì)》講義:第六章(3)

七、業(yè)務(wù)期間

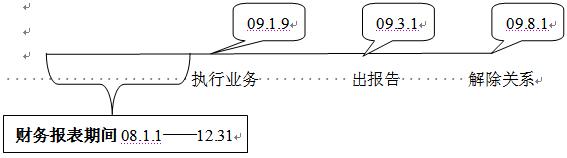

1、業(yè)務(wù)期間概念

注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在業(yè)務(wù)期間和財(cái)務(wù)報(bào)表涵蓋的期間獨(dú)立于審計(jì)客戶。

業(yè)務(wù)期間:是指自審計(jì)項(xiàng)目組開(kāi)始執(zhí)行審計(jì)業(yè)務(wù)之日起,至出具審計(jì)報(bào)告之日止。對(duì)于連續(xù)審計(jì),業(yè)務(wù)期間結(jié)束日應(yīng)以其中一方通知解除業(yè)務(wù)關(guān)系和出具最終審計(jì)報(bào)告二者時(shí)間孰晚為準(zhǔn)。

財(cái)務(wù)報(bào)表涵蓋的期間:例如在年度報(bào)表審計(jì)里1.1~12.31

一次審計(jì)、連續(xù)審計(jì)

2.考慮威脅因素

如果一個(gè)單位在會(huì)計(jì)師事務(wù)所即將對(duì)其出具報(bào)告的財(cái)務(wù)報(bào)表所覆蓋的期間之內(nèi)或之后成為審計(jì)客戶,那么會(huì)計(jì)師事務(wù)所應(yīng)當(dāng)考慮以下兩個(gè)因素對(duì)獨(dú)立性產(chǎn)生的威脅:

(1)在財(cái)務(wù)報(bào)表涵蓋期間之內(nèi)或之后、接受審計(jì)業(yè)務(wù)委托之前存在的與審計(jì)客戶的經(jīng)濟(jì)利益或商業(yè)關(guān)系;

(2)以前向?qū)徲?jì)客戶提供的各類服務(wù)。(包括非鑒證服務(wù),例如代理記帳)

3.防范措施

(1)審計(jì)項(xiàng)目組成員中不包括提供非鑒證服務(wù)的人員;

(2)如有必要,由項(xiàng)目組之外其他的注冊(cè)會(huì)計(jì)師和專業(yè)人員復(fù)核審計(jì)和非鑒證工作;

(3)由另一會(huì)計(jì)師事務(wù)所評(píng)價(jià)非鑒證服務(wù)的結(jié)果,或由另一會(huì)計(jì)師事務(wù)所重新執(zhí)行非鑒證服務(wù),重新執(zhí)行的程度應(yīng)使其能夠?qū)@些服務(wù)承擔(dān)責(zé)任。

2010年注冊(cè)會(huì)計(jì)師學(xué)員考后交流

2011注冊(cè)會(huì)計(jì)師網(wǎng)上輔導(dǎo)招生簡(jiǎn)章

最新資訊

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊(cè)會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無(wú)效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊(cè)會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會(huì)《審計(jì)》沖刺必備:200句高頻考點(diǎn)速記手冊(cè)2025-08-20

打卡人數(shù)

打卡人數(shù)