2011注會《財務(wù)成本管理》輔導(dǎo):第二章節(jié)(9)

第四節(jié) 財務(wù)綜合分析

財務(wù)綜合分析的涵義及特點

本節(jié)知識體系 傳統(tǒng)杜邦分析體系

財務(wù)綜合分析方法

改進的杜邦分析體系

本節(jié)具體內(nèi)容:

一、財務(wù)綜合分析的涵義及特點

一個健全有效的綜合財務(wù)分析指標(biāo)體系必須具備三個基本要素:

??(1)指標(biāo)要素齊全適當(dāng);

??(2)主輔指標(biāo)功能匹配;

??(3)滿足多方信息需要。

二、財務(wù)綜合分析方法

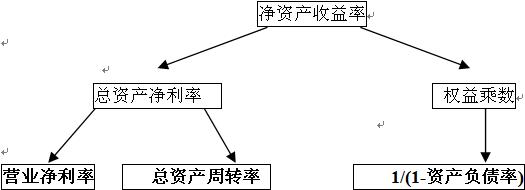

(一)、杜邦財務(wù)分析體系

該體系以凈資產(chǎn)收益率為核心。

杜邦體系各主要指標(biāo)之間的關(guān)系如下:

凈資產(chǎn)收益率=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

其中:

營業(yè)凈利率=凈利潤/營業(yè)收入

總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入/平均資產(chǎn)總額

權(quán)益乘數(shù)

=資產(chǎn)總額/股東權(quán)益總額

=1÷(1-資產(chǎn)負(fù)債率)

1、 分解出來的營業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)率,可以反映企業(yè)的經(jīng)營戰(zhàn)略。這兩個指標(biāo)經(jīng)常呈反方向變化。

2、 分解出來的財務(wù)杠桿(權(quán)益乘數(shù))可以反映企業(yè)的財務(wù)政策,一般來說,總資產(chǎn)凈利率較高的企業(yè),財務(wù)杠桿較低,反之亦然。

3、傳統(tǒng)分析體系的局限性

(1)計算總資產(chǎn)利潤率的“總資產(chǎn)”于“凈利潤”不匹配,不能反映實際的回報率。

(2)沒有區(qū)分經(jīng)營活動損益和金融活動損益

(3)沒有區(qū)分有息負(fù)債與無息負(fù)債

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數(shù)

打卡人數(shù)