2010年《財(cái)務(wù)成本管理》輔導(dǎo):利潤(rùn)分配(6)

第四節(jié)、股票股利和股票分割

股票股利

本節(jié)知識(shí)體系:股票分割

股票回購(gòu)

本節(jié)具體內(nèi)容:

一、股票股利

1.股票股利的影響

股票股利并不直接增加股東財(cái)富,不會(huì)導(dǎo)致公司資產(chǎn)的流出或負(fù)債的增加,同時(shí)也并不因此而增加公司的財(cái)產(chǎn);但會(huì)引起所有者權(quán)益各項(xiàng)目的結(jié)構(gòu)發(fā)生變化。

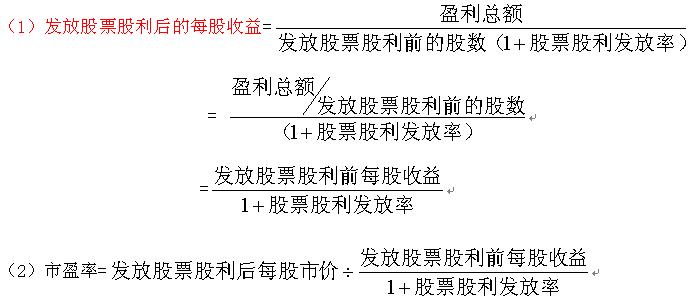

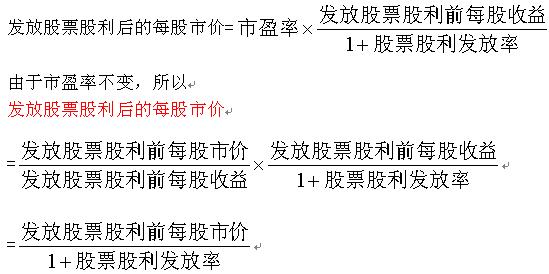

發(fā)放股票股利后,如果盈利總額和市盈率不變,會(huì)由于普通股股數(shù)增加而引起每股收益下和每股市價(jià)下降;但由于股東所持股份的比例不變,每位股東所持股票的市場(chǎng)價(jià)值總額仍保持不變。

當(dāng)盈利總額及市盈率不變的情況下:

2、發(fā)放股票股利對(duì)股東的意義。

①事實(shí)上,有時(shí)公司發(fā)放股票股利后其股價(jià)并不成比例下降;一般在發(fā)放少量股票股利后,大體不會(huì)引起股價(jià)的立即變化。這可使股東得到股票價(jià)值相對(duì)上升的好處。

②發(fā)放股票股利通常由成長(zhǎng)中的公司所為,因此,投資者往往認(rèn)為發(fā)放股票股利預(yù)示著公司將有較大發(fā)展,利潤(rùn)將大幅度增長(zhǎng),足以抵銷增發(fā)股票帶來(lái)的消極影響。這種心理會(huì)穩(wěn)定住股價(jià)甚至反致略有上升。

③在股東需要現(xiàn)金時(shí),還可以將分得的股票股利出售,有些國(guó)家稅法規(guī)定出售股票所需交納的資本利得(價(jià)值增值部分)稅率比收到現(xiàn)金股利所需交納的所得稅稅率低,這使得股東可以從中獲得納稅上的好處。

3、發(fā)放股票股利對(duì)公司的意義:

①發(fā)放股票股利可使股東分享公司的盈余無(wú)須分配現(xiàn)金,這使公司留存了大量現(xiàn)金,便于進(jìn)行再投資,有利于公司長(zhǎng)期發(fā)展。

②在盈余和現(xiàn)金股利不變的情況下,發(fā)放股票股利可以降低每股價(jià)格,從而吸引更多的投資者。

③發(fā)放股票股利往往會(huì)向社會(huì)傳遞公司將會(huì)繼續(xù)發(fā)展的信息,從而提高投資者對(duì)公司的信心,在一定程度上穩(wěn)定股票價(jià)格。但在某些情況下,發(fā)放股票股利也會(huì)被認(rèn)為是公司資金周轉(zhuǎn)不靈的征兆,從而降低投資者對(duì)公司的信心,加速股價(jià)的下跌。

2010注會(huì)專業(yè)階段全國(guó)統(tǒng)一考試大綱變化匯總

環(huán)球網(wǎng)校2010年注冊(cè)會(huì)計(jì)師考試網(wǎng)上輔導(dǎo)招生簡(jiǎn)章

2010年注冊(cè)會(huì)計(jì)師輔導(dǎo)優(yōu)惠套餐 轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

最新資訊

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊(cè)會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無(wú)效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊(cè)會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會(huì)《審計(jì)》沖刺必備:200句高頻考點(diǎn)速記手冊(cè)2025-08-20

打卡人數(shù)

打卡人數(shù)