2010年《戰略與風險管理》:戰略選擇(11)

二、業務單位戰略的選擇【重點掌握】

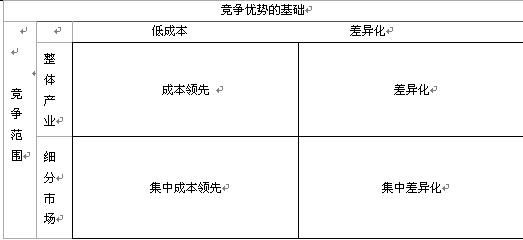

業務單位戰略,也稱競爭戰略,是指在給定的一個業務或行業內,企業用于區分自己與競爭對手業務的方式,或者說是企業在特定市場環境中如何營造、獲得競爭優勢的途徑或方法。企業在市場競爭中獲得競爭優勢的途徑雖然很多,但有三種最基本的一般戰略。該思想源于波特(1980),他認為企業有三種一般戰略,即成本領先戰略、差異化戰略與集中化戰略,如圖4-3所示。波特(1980)提出,企業只需要選擇三種戰略中的一種。如果企業選擇了超過了一種的一般戰略,那么企業很難冒尖,因為這會造成企業在集中化、成本領先或者差異化方面都沒有特別的優勢。此外,競爭戰略能有效地抗衡“五力模型”中所識別的行業力量。轉自環球網校edu24ol.com

圖4-3競爭戰略示意圖

競爭壓力會隨著市場的發展而增加。一旦行業進入了成熟期,就只有兩個競爭戰略會產生競爭優勢(如圖4-3所示):

1.低成本。采用該戰略的企業能更好承受縮水的利潤,這樣當競爭對手從市場中消失時,企業可以留存行業中擔當行業的領頭羊,并比供應商和購買者具有更強的實力。

2.差異化戰略。企業可以通過避免直接的價格競爭來避免承擔價格壓力。

(一)成本領先戰略

成本領先戰略的目標是成為整個行業中成本最低的制造商。低成本可能并不會減少消費者從產品中獲得的價值,即使是購買一件低成本的產品,他們仍然愿意支付一個合理的價格。通過低成本生產,制造商在價格上可以與行業中的任一制造商競爭,并賺取更高的單位利潤。

成本領先戰略的優勢主要包括以下幾個方面:一是可以抵御競爭對手的進攻。低成本使企業可以制定比競爭者更低的價格,并仍然可以獲得適當的收益。因此,即使面對激烈的競爭,成本領先者仍然可以有效地保護企業。二是具有較強的對供應商的議價能力。成本領先戰略往往通過大規模生產或銷售建立起成本優勢,較大的購買量使這類企業對供應商往往具有較強的議價能力,從而進一步增加了其成本優勢。三是形成了進入壁壘。成本領先戰略充分利用了規模經濟的成本優勢,使得無法達到規模經濟的企業難以進入該行業并與之競爭。因此,成本領先者有可能獲得高于平均水平的投資回報。

成本領先戰略主要適用于以下一些情況:①市場中存在大量的價格敏感用戶;②產品難以實現差異化;③購買者不太關注品牌;④消費者的轉換成本較低。這時,企業應當力求成為產業中的低成本生產者,使產品價格低于競爭者,以提高市場份額。

實現成本領先戰略的資源和技能包括:①建立生產設備來實現規模經濟;②采用簡單的產品設計,通過減少產品的功能但同時又能充分滿足消費者需要來降低成本;③采用最新的技術來降低成本和(或)改進生產力,或在可行的情況下采用廉價的勞動力;④專注于生產力的提高。例如,通過改變生產流程來節省成本(如將生產階段改成自動化);⑤在高科技行業和在產品設計和生產方式方面依賴于勞動技能的行業中,充分利用學習曲線效應。企業通過比其他競爭對手生產更多產品可以從學習曲線中獲得更多的好處,并達到較低的平均成本;⑥將制造成本降到最低。例如,企業辦公區域廠房能提供大量的成本優勢,如經營地點的適當定位能為產品分銷提供便利;⑦獲得更優惠的供應價格。

采取成本領先戰略的風險主要包括:①可能被競爭者模仿,使得整個產業的盈利水平降低;②技術變化導致原有的成本優勢喪失;③購買者開始關注價格以外的產品特征;④與競爭對手的產品產生了較大差異;⑤采用成本集中戰略者可能在細分市場取得成本優勢。

環球網校2010年注冊會計師考試網上輔導招生簡章

2010年注冊會計師輔導優惠套餐 轉自環 球 網 校edu24ol.com

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數