09年注會《會計》考前沖刺輔導:資產減值(8)

三、總部資產的減值測試

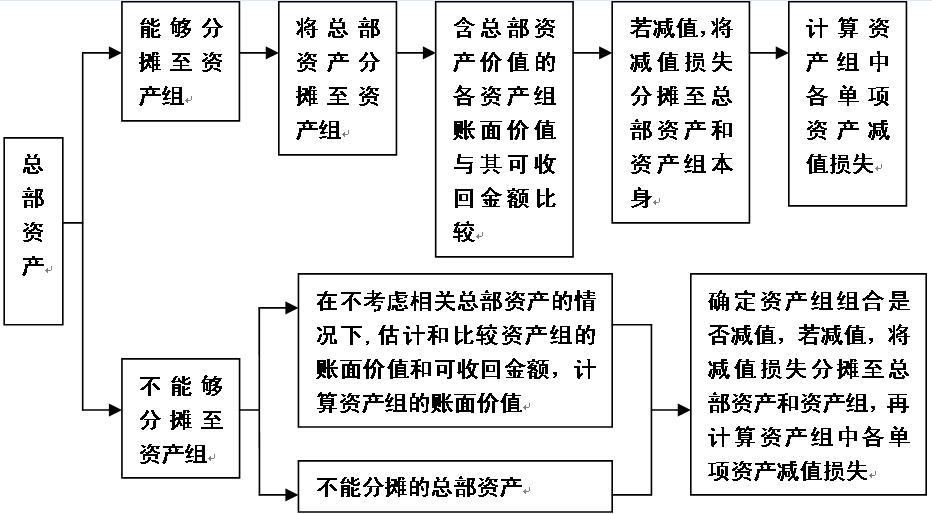

總部資產的減值測試如下圖所示。

企業總部資產包括企業集團或其事業部的辦公樓、電子數據處理設備、研發中心等資產。總部資產的顯著特征是難以脫離其他資產或者資產組產生獨立的現金流入,而且其賬面價值難以完全歸屬于某一資產組。因此,總部資產通常難以單獨進行減值測試,需要結合其他相關資產組或者資產組組合進行。資產組組合,是指由若干個資產組組成的最小資產組組合,包括資產組或者資產組組合,以及按合理方法分攤的總部資產部分。

在資產負債表日,如果有跡象表明某項總部資產可能發生減值的,企業應當計算確定該總部資產所歸屬的資產組或者資產組組合的可收回金額,然后將其與相應的賬面價值相比較,據以判斷是否需要確認減值損失。

企業在對某一資產組進行減值測試時,應當先認定所有與該資產組相關的總部資產,再根據相關總部資產能否按照合理和一致的基礎分攤至該資產組分別下列情況處理:

(一)對于相關總部資產能夠按照合理和一致的基礎分攤至該資產組的部分,應當將該部分總部資產的賬面價值分攤至該資產組,再據以比較該資產組的賬面價值(包括已分攤的總部資產的賬面價值部分)和可收回金額,并按照前述有關資產組的減值損失處理順序和方法處理。

(二)對于相關總部資產難以按照合理和一致的基礎分攤至該資產組的,應當按照下列步驟處理:

首先,在不考慮相關總部資產的情況下,估計和比較資產組的賬面價值和可收回金額,并按照前述有關資產組減值損失處理順序和方法處理。

其次,認定由若干個資產組組成的最小的資產組組合,該資產組組合應當包括所測試的資產組與可以按照合理和一致的基礎將該總部資產的賬面價值分攤其上的部分。

最后,比較所認定的資產組組合的賬面價值(包括已分攤的總部資產的賬面價值部分)和可收回金額,并按照前述有關資產組減值損失的處理順序和方法處理。

【例題11】長江公司在A、B、C三地擁有三家分公司,這三家分公司的經營活動由一個總部負責運作。由于A、B、C三家分公司均能產生獨立于其他分公司的現金流入,所以該公司將這三家分公司確定為三個資產組。2007年12月1日,企業經營所處的技術環境發生了重大不利變化,出現減值跡象,需要進行減值測試。假設總部資產的賬面價值為200萬元,能夠按照各資產組賬面價值的比例進行合理分攤,A、B、C分公司和總部資產的使用壽命均為20年。減值測試時,A、B、C三個資產組的賬面價值分別為320萬元、160萬元和320萬元。長江公司計算得出A分公司資產的可收回金額為420萬元,B分公司資產的可收回金額為160萬元,C分公司資產的可收回金額為380萬元。

要求:計算A、B、C三個資產組和總部資產計提的減值準備。

(1)將總部資產分配至各資產組

總部資產應分配給A資產組的數額=200×320/800=80(萬元);

總部資產應分配給B資產組的數額=200×160/800=40(萬元);

總部資產應分配給C資產組的數額=200×320/800=80(萬元)。

分配后各資產組的賬面價值為:

A資產組的賬面價值=320+80=400(萬元);

B資產組的賬面價值=160+40=200(萬元);

C資產組的賬面價值=320+80=400(萬元)。

(2)進行減值測試

A資產組的賬面價值=400萬元,可收回金額=420萬元,沒有發生減值;

B資產組的賬面價值=200萬元,可收回金額=160萬元,發生減值40萬元;

C資產組的賬面價值=400萬元,可收回金額=380萬元,發生減值20萬元。

將各資產組的減值額在總部資產和各資產組之間分配:

B資產組減值額分配給總部資產的數額 =40× 40 / 200=8(萬元),分配給B資產組本身的數額=40× 160 / 200=32(萬元)。

C資產組減值額分配給總部資產的數額=20× 80 / 400=4(萬元),分配給C資產組本身的數額=20× 320 / 400=16(萬元)。

A資產組沒有發生減值, B資產組發生減值32萬元, C資產組發生減值16萬元,總部資產發生減值=8+4=12(萬元)。

辦公大樓分攤比例計算如下:

資產組A=(200×10)÷(200×10+300×20+400×20)

=12.5%

資產組B=(300×20)÷(200×10+300×20+400×20)

=37.5%

資產組C=(400×20)÷(200×10+300×20+400×20)

=50%

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數