09注會《會計》考前沖刺輔導:長期股權投資(14)

2.因持股比例下降由成本法改為權益法

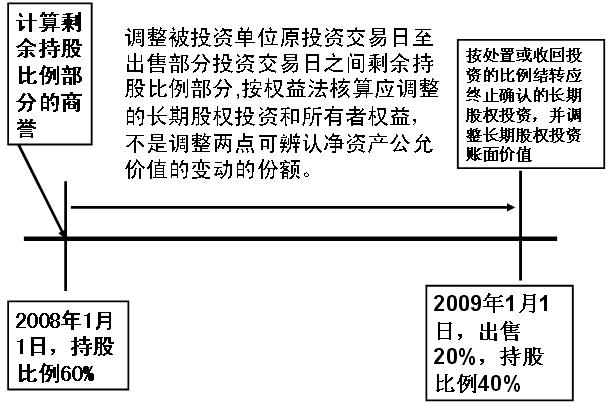

持股比例下降由成本法改為權益法的會計處理如下圖所示。

因處置投資導致對被投資單位的影響能力由控制轉為具有重大影響或者與其他投資方一起實施共同控制的情況下,首先應按處置或收回投資的比例結轉應終止確認的長期股權投資成本。在此基礎上,應當比較剩余的長期股權投資成本與按照剩余持股比例計算原投資時應享有被投資單位可辨認凈資產公允價值的份額,屬于投資作價中體現的商譽部分,不調整長期股權投資的賬面價值;屬于投資成本小于原投資時應享有被投資單位可辨認凈資產公允價值份額的,在調整長期股權投資成本的同時,應調整留存收益。

對于原取得投資后至因處置投資導致轉變為權益法核算之間被投資單位實現凈損益中應享有的份額,一方面應當調整長期股權投資的賬面價值,同時對于原取得投資時至處置投資當期期初被投資單位實現的凈損益(扣除已發放及已宣告發放的現金股利和利潤)中應享有的份額,調整留存收益,對于處置投資當期期初至處置投資之日被投資單位實現的凈損益中享有的份額,調整當期損益;其他原因導致被投資單位所有者權益變動中應享有的份額,在調整長期股權投資賬面價值的同時,應當計入“資本公積――其他資本公積”。

長期股權投資自成本法轉為權益法后,未來期間應當按照準則規定計算確認應享有被投資單位實現的凈損益及所有者權益其他變動的份額。

【例題24】A公司原持有B公司60%的股權,其賬面余額為6000萬元,未計提減值準備。20×9年4月6日,A公司將其持有的對B公司長期股權投資中的1/3出售給某企業,出售取得價款3600萬元,當日被投資單位可辨認凈資產公允價值總額為16000萬元。A公司原取得B公司60%股權時,B公司可辨認凈資產公允價值總額為9000萬元(假定公允價值與賬面價值相同)。自A公司取得對B公司長期股權投資后至部分處置投資前,B公司實現凈利潤5000萬元。其中,自A公司取得投資日與20×9年年初實現凈利潤4000萬元。假定B公司一直未進行利潤分配。除所實現凈損益外,B公司未發生其他計入資本公積的交易或事項。本例中A公司按凈利潤的10%提取盈余公積。

在出售20%的股權后,A公司對B公司的持股比例為40%,在被投資單位董事會中派有代表,但不能對B公司生產經營決策實施控制。對B公司長期股權投資應由成本法改為按照權益法核算。

(1)確認長期股權投資處置損益

借:銀行存款 3600

貸:長期股權投資 2000

投資收益 1600

(2)調整長期股權投資賬面價值

剩余長期股權投資的賬面價值為4000萬元,與原投資時應享有被投資單位可辨認凈資產公允價值份額之間的差額400萬元(4000-9000×40%)為商譽,該部分商譽的價值不需要對長期股權投資的成本進行調整。

處置投資以后按照持股比例計算享有被投資單位自購買日至處置投資日期間實現的凈損益為2000萬元(5000×40%),應調整增加長期股權投資的賬面價值,同時調整留存收益。企業應進行以下賬務處理:

借:長期股權投資 2000

貸:盈余公積 160

利潤分配――未分配利潤 1440

投資收益 400

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數