09注會《會計》考前沖刺輔導:長期股權投資(9)

【例題14】某投資企業于2009 年1 月1 日取得對聯營企業30%的股權,取得投資時被投資單位的固定資產公允價值為500 萬元,賬面價值為300 萬元,固定資產的預計使用年限為10 年,凈殘值為零,按照年限平均法計提折舊。被投資單位2009年度利潤表中凈利潤為300萬元,其中被投資單位當期利潤表中已按其賬面價值計算扣除的固定資產折舊費用為30 萬元,按照取得投資時固定資產的公允價值計算確定的折舊費用為50 萬元。假定不考慮所得稅及投資單位和被投資單位的內部交易,按該固定資產的公允價值計算的凈利潤為280(300-20)萬元,投資企業按照持股比例計算確認的當期投資收益應為84(280×30%)萬元。

(3)除考慮公允價值的調整外,對于投資企業與其聯營企業及合營企業之間發生的未實現內部交易損益應予抵銷。即,投資企業與聯營企業及合營企業之間發生的未實現內部交易損益按照持股比例計算歸屬于投資企業的部分,應當予以抵銷,在此基礎上確認投資損益。投資企業與被投資單位發生的內部交易損失,按照《企業會計準則第8號――資產減值》等規定屬于資產減值損失的,應當全額確認。

投資企業與其聯營企業及合營企業之間的未實現內部交易損益抵銷與投資企業與子公司之間的未實現內部交易損益抵銷有所不同,母子公司之間的未實現內部交易損益在合并財務報表中是全額抵銷的,而投資企業與其聯營企業及合營企業之間的未實現內部交易損益抵銷僅僅是投資企業或是納入投資企業合并財務報表范圍的子公司享有聯營企業或合營企業的權益份額。

應當注意的是,該未實現內部交易損益的抵銷既包括順流交易也包括逆流交易,其中,順流交易是指投資企業向其聯營企業或合營企業出售資產,逆流交易是指聯營企業或合營企業向投資企業出售資產。當該未實現內部交易損益體現在投資企業或其聯營企業、合營企業持有的資產賬面價值中時,相關的損益在計算確認投資損益時應予抵銷。順流交易和逆流交易圖示如下:

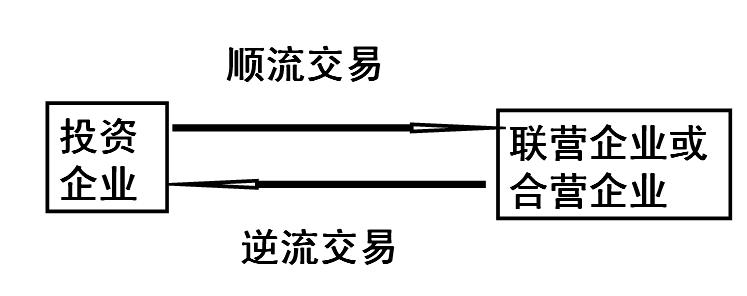

①對于聯營企業或合營企業向投資企業出售資產的逆流交易,在該交易存在未實現內部交易損益的情況下(即有關資產未對外部獨立第三方出售),投資企業在采用權益法計算確認應享有聯營企業或合營企業的投資損益時,應抵銷該未實現內部交易損益的影響。當投資企業自其聯營企業或合營企業購買資產時,在將該資產出售給外部獨立第三方之前,不應確認聯營企業或合營企業因該交易產生的損益中本企業應享有的部分。

因逆流交易產生的未實現內部交易損益,在未對外部獨立第三方出售之前,體現在投資企業持有資產的賬面價值當中。投資企業對外編制合并財務報表的,應在合并財務報表中對長期股權投資及包含未實現內部交易損益的資產賬面價值進行調整,抵銷有關資產賬面價值中包含的未實現內部交易損益,并相應調整對聯營企業或合營企業的長期股權投資。

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

- CPA《公司戰略與風險管理》三色筆記,用顏色區分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網打盡2025-10-28

- 2026年cpa《戰略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數

打卡人數