2009年注冊會計師《會計》存貨講義(5)

(一)存貨估計售價的確定

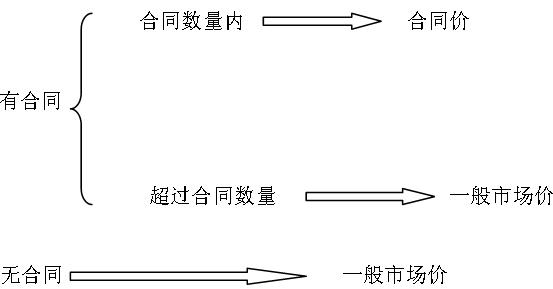

1.為執行銷售合同或者勞務合同而持有的存貨,通常應以產成品或商品的合同價格作為其可變現凈值的計量基礎。

如果企業與購買方簽訂了銷售合同(或勞務合同,下同)并且銷售合同訂購的數量大于或等于企業持有的存貨數量,在這種情況下,在確定與該項銷售合同直接相關存貨的可變現凈值時,應以銷售合同價格作為其可變現凈值的計量基礎。即如果企業就其產成品或商品簽訂了銷售合同,則該批產成品或商品的可變現凈值應以合同價格作為計量基礎;如果企業銷售合同所規定的標的物還沒有生產出來,但持有專門用于該標的物生產的材料,其可變現凈值也應以合同價格作為計量基礎。

【例題8】2008年12月26日,新世紀公司與希望公司簽訂了一份不可撤銷的銷售合同,雙方約定,2009年3月20日,新世紀公司應按每臺62萬元的價格向希望公司提供乙產品6臺。2008年12月31日,新世紀公司還沒有生產該批乙產品,但持有的庫存C材料專門用于生產該批乙產品6臺,其賬面價值(成本)為144萬元,市場銷售價格總額為152萬元。將C材料加工成乙產品尚需發生加工成本230萬元,不考慮其他相關稅費。2008年12月31日C材料的可變現凈值為( )萬元。(單選)

A.144 B.152 C.372 D.142

【答案】D

【解析】由于新世紀公司與希望公司簽訂的銷售合同規定,乙產品的銷售價格已由銷售合同約定,新世紀公司還未生產,但持有庫存C材料專門用于生產該批乙產品,且可生產的乙產品的數量不大于銷售合同訂購的數量,因此,在這種情況下,計算該批C材料的可變現凈值時,應以銷售合同約定的乙產品的銷售價格總額372萬元(62×6)作為計量基礎。C材料的可變現凈值=372-230=142(萬元)。

2.如果企業持有存貨的數量多于銷售合同訂購的數量,超出部分的存貨可變現凈值,應以產成品或商品的一般銷售價格(即市場銷售價格)作為計量基礎。

【例題9】某股份有限公司發出材料采用加權平均法計價,期末存貨采用成本與可變現凈值孰低法計價,按單項存貨計提跌價準備,存貨跌價準備在結轉成本時結轉。2007年末該公司庫存A產品的賬面成本為1000萬元,其中有60%是訂有銷售合同的,合同價合計金額為700萬元,預計銷售費用及稅金為70萬元。未訂有合同的部分預計銷售價格為420萬元,預計銷售費用及稅金為60萬元。2008年度,由于該公司產品結構調整,不再生產A產品。當年售出A產品情況:訂有銷售合同的部分全部售出,無銷售合同的部分售出10%。至2008年年末,剩余A產品的預計銷售價格為300萬元,預計銷售稅費60萬元,則2008年12月31日應計提的存貨跌價準備為( )萬元。(單選)

A. 120 B. 84 C. 80 D. 40

【答案】 B

【解析】 2007年:有合同部分的可變現凈值=700-70=630(萬元),成本=1000×60%=600(萬元),未發生減值。無合同部分的可變現凈值=420-60=360(萬元),成本=1000-600=400(萬元),發生減值40萬元。2008年剩余產品的可變現凈值=300-60=240(萬元),成本=400×90%=360(萬元),減值120萬元,存貨跌價準備的期末余額為120萬元。2008年12月31日應計提的存貨跌價準備=120-(40-40×10%)=84(萬元)。

3.沒有銷售合同約定的存貨,但不包括用于出售的材料,其可變現凈值應以產成品或商品一般銷售價格(即市場銷售價格)作為計量基礎。

4.用于出售的材料等,應以市場價格作為其可變現凈值的計量基礎。這里的市場價格是指材料等的市場銷售價格。

【例題10】2008年,東方公司根據市場需求的變化,決定停止生產丙產品。為減少不必要的損失,決定將原材料中專門用于生產丙產品的外購D材料全部出售,2008年12月31日其成本為200萬元,數量為10噸。據市場調查,D材料的市場銷售價格為10萬元/噸,同時銷售10噸D材料可能發生的銷售費用及稅金1萬元。2008年12月31日D材料的賬面價值為( )萬元。(單選)

A.99 B.100 C.90 D.200

【答案】A

【解析】2008年12月31日D材料的可變現凈值=10×10-1=99(萬元),成本為200萬元,所以賬面價值為99萬元。

存貨估計售價的確定如下圖所示。

【例題11】甲公司20×7年12月31日庫存配件100套,每套配件的賬面成本為12萬元,市場價格為10萬元。該批配件可用于加工100件A產品,將每套配件加工成A產品尚需投入17萬元。A產品20×7年12月31日的市場價格為每件28.7萬元,估計銷售過程中每件將發生銷售費用及相關稅費1.2萬元。該配件此前未計提存貨跌價準備,甲公司20×7年12月31日該配件應計提的存貨跌價準備為( )萬元。(2007年考題、單選)

A.0 B.30 C.150 D.200

【答案】C

【解析】該配件所生產的A產品成本=100×(12+17)=2900(萬元),其可變現凈值=100×(28.7-1.2)=2750(萬元),A產品發生減值。該配件的可變現凈值=100×(28.7-17-1.2)=1050(萬元),應計提的存貨跌價準備=100×12-1050=150(萬元)。

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

- CPA《公司戰略與風險管理》三色筆記,用顏色區分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網打盡2025-10-28

- 2026年cpa《戰略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數

打卡人數