09年注會《會計》考前沖刺輔導:資產減值(2)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

第二節 資產可收回金額的計量

一、 估計資產可收回金額的基本方法

估計資產可收回金額的基本方法如下圖所示:

二、資產的公允價值減去處置費用后凈額的確定

資產的公允價值減去處置費用后的凈額,通常反映的是資產如果被出售或者處置時可以收回的凈現金收入。

如何確定資產的公允價值?

(1)銷售協議價格

(2)資產的市場價格(買方出價)

(3)熟悉情況的交易雙方自愿進行公平交易愿意提供的交易價格

如果企業無法可靠估計資產的公允價值減去處置費用后的凈額的,應當以該資產預計未來現金流量的現值作為其可收回金額。

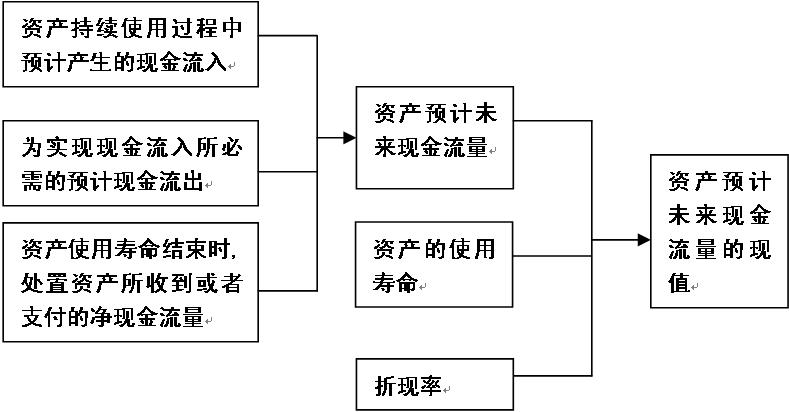

三、資產預計未來現金流量現值的估計

資產預計未來現金流量現值的估計如下圖所示:

資產預計未來現金流量的現值,應當按照資產在持續使用過程中和最終處置時所產生的預計未來現金流量,選擇恰當的折現率對其進行折現后的金額加以確定。因此,預計資產未來現金流量的現值,主要應當綜合考慮以下三個方面的因素:(1)資產的預計未來現金流量;(2)資產的使用壽命;(3)折現率。其中,資產使用壽命的預計與固定資產、無形資產準則等規定的使用壽命預計方法相同。以下為預計資產未來現金流量和折現率的具體要求。

編輯推薦

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

- CPA《公司戰略與風險管理》三色筆記,用顏色區分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網打盡2025-10-28

- 2026年cpa《戰略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數

打卡人數