2009年注冊會計師《會計》存貨講義(13)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

(四)存貨跌價準備轉回的處理

1.資產負債表日,企業應當確定存貨的可變現凈值

企業應當在資產負債表日確定存貨的可變現凈值。企業確定存貨的可變現凈值應當以資產負債表日的狀況為基礎確定,既不能提前確定存貨的可變現凈值,也不能延后確定存貨的可變現凈值,并且在每一個資產負債表日都應當重新確定存貨的可變現凈值。

2.企業的存貨在符合條件的情況下可以轉回計提的存貨跌價準備

存貨跌價準備轉回的條件是以前減記存貨價值的影響因素已經消失,而不是在當期造成存貨可變現凈值高于成本的其他影響因素。

3.當符合存貨跌價準備轉回的條件時,應在原已計提的存貨跌價準備的金額內轉回

在對該項存貨、該類存貨或該合并存貨已計提的存貨跌價準備的金額內轉回。轉回的存貨跌價準備與計提該準備的存貨項目或類別應當存在直接對應關系,但轉回的金額以將存貨跌價準備的余額沖減至零為限。

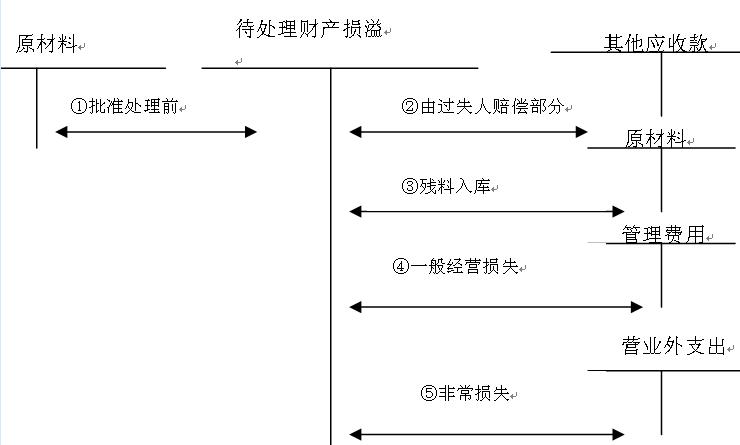

(五)存貨盤虧或毀損的處理

屬于非常原因造成的凈損失計入營業外支出,屬于計量收發差錯和管理不善等原因造成的凈損失計入管理費用。

編輯推薦

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

- CPA《公司戰略與風險管理》三色筆記,用顏色區分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網打盡2025-10-28

- 2026年cpa《戰略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數

打卡人數