2009年注冊會計師《會計》存貨講義(8)

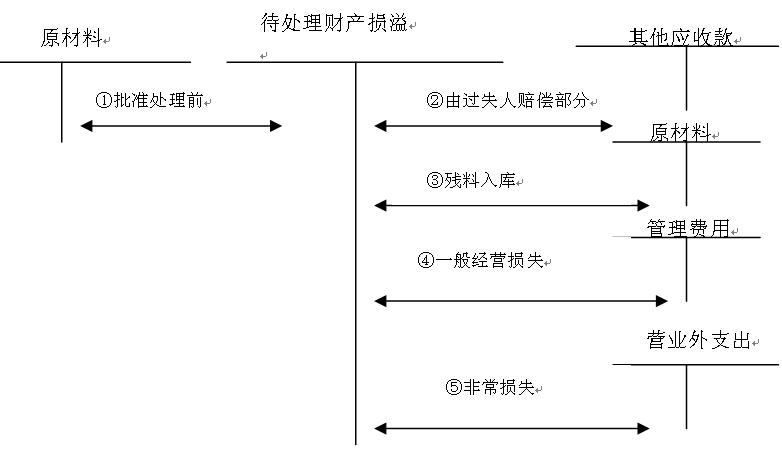

(五)存貨盤虧或毀損的處理

屬于非常原因造成的凈損失計入營業(yè)外支出,屬于計量收發(fā)差錯和管理不善等原因造成的凈損失計入管理費用。

【例題13】 下列有關存貨會計處理的表述中,正確的有( )。(多選)

A.因自然災害造成的存貨凈損失,計入營業(yè)外支出

B.隨商品出售單獨計價的包裝物成本,計入其他業(yè)務成本

C.一般納稅人進口原材料交納的增值稅,計入相關原材料的成本

D.結(jié)轉(zhuǎn)商品銷售成本時,將相關存貨跌價準備調(diào)整主營業(yè)務成本

E.因非貨幣性資產(chǎn)交換換出存貨而同時結(jié)轉(zhuǎn)的已計提跌價準備,不沖減當期資產(chǎn)減值損失

【答案】ABDE

【解析】一般納稅人進口原材料交納的增值稅,不計入相關原材料的成本。

【例題14】北方公司期末存貨采用成本與可變現(xiàn)凈值孰低法計價。2007年9月26日北方公司與南方公司簽訂銷售合同:由北方公司于2008年3月6日向南方公司銷售電子設備10000臺,每臺1.52萬元。2007年12月31日北方公司庫存電子設備13000臺,單位成本1.4萬元。2007年12月31日市場銷售價格為每臺1.4萬元,預計銷售稅費均為每臺0.1萬元。2007年12月31日前結(jié)存的電子設備未計提存貨跌價準備。北方公司于2008年3月6日向南方公司銷售電子設備10000臺,每臺1.5萬元。北方公司于2008年4月6日銷售電子設備100臺,市場銷售價格為每臺1.2萬元。貨款均已收到。北方公司系增值稅一般納稅企業(yè),適用的增值稅稅率為17%。北方公司2007年適用的所得稅稅率為33%,從2008年起適用的所得稅稅率為25%。

要求:根據(jù)上述資料,不考慮其他因素,回答下列第(1)至第(4)題

(1)2007年北方公司應計提的存貨跌價準備為( )萬元。

A.300 B.0 C.100 D.200

(2)北方公司2007年12月31日資產(chǎn)負債表中應確認的遞延所得稅資產(chǎn)余額為( )萬元。

A.99 B.0 C.75 D.50

(3)2008年3月份銷售電子設備影響當期利潤總額的金額為( )萬元。

A.1000 B.15000 C.1030 D.700

(4)2008年4月份銷售電子設備影響當期主營業(yè)務成本的金額為( )萬元。

A.140 B.120 C.20 D.130

【答案】

(1)A

【解析】由于北方公司持有的電子設備數(shù)量13000臺多于已經(jīng)簽訂銷售合同的數(shù)量10000臺。因此,銷售合同約定數(shù)量10000臺,可變現(xiàn)凈值應以銷售合同約定的銷售價格作為計量基礎,超過的部分3000臺可變現(xiàn)凈值應以一般銷售價格作為計量基礎。

1)有合同約定部分:

①可變現(xiàn)凈值=10000×1.52-10000×0.1=14200(萬元);②賬面成本=10000×1.4=14000(萬元);③計提存貨跌價準備金額=0

2)沒有合同約定部分:

①可變現(xiàn)凈值=3000×1.4-3000×0.1=3900(萬元);②賬面成本=3000×1.4=4200(萬元);③計提存貨跌價準備金額=4200-3900=300(萬元)。

2007年北方公司應計提的存貨跌價準備=0+300=300(萬元)。

(2)C

【解析】應確認遞延所得稅資產(chǎn)余額=300×25%=75(萬元)。

(3)A

【解析】2008年3月份銷售電子設備使利潤總額增加=10000×1.5-10000×1.4=1000(萬元)。

(4)D

【解析】2008年4月份銷售電子設備影響當期主營業(yè)務成本=100×1.4-300÷4200×(100×1.4)=130(萬元)。

【例題15】甲公司為上市公司,該公司內(nèi)部審計部門在對其20×8年度財務報表進行內(nèi)審時,對以下交易或事項的會計處理提出疑問:

(1)20×8年12月31日,甲公司存貨中包括:300件甲產(chǎn)品、100件乙產(chǎn)品。

300件甲產(chǎn)品和100件乙產(chǎn)品的單位產(chǎn)品成本均為120萬元。其中,300件甲產(chǎn)品簽訂有不可撤銷的銷售合同,每件合同價格(不含增值稅)為150萬元,市場價格(不含增值稅)預期為118萬元;100件乙產(chǎn)品沒有簽訂銷售合同,每件市場價格(不含增值稅)預期為118萬元。銷售每件甲產(chǎn)品、乙產(chǎn)品預期發(fā)生的銷售費用及稅金(不含增值稅)均為2萬元。

甲公司期末按單項計提存貨跌價準備。20×8年12月31日,甲公司相關業(yè)務的會計處理如下:甲公司對300件甲產(chǎn)品和100件乙產(chǎn)品按成本總額48000萬元(120×400)超過可變現(xiàn)凈值總額46400萬元[(118-2)×400]的差額計提了1600萬元存貨跌價準備。此前,未計提存貨跌價準備。甲公司對上述存貨賬面價值低于計稅基礎的差額,沒有確認遞延所得稅資產(chǎn)。

(2) 20×7年12月31日甲公司庫存電子設備3000臺,單位成本1.4萬元。20×7年12月31日市場銷售價格為每臺1.4萬元,預計銷售稅費均為每臺0.1萬元,已計提存貨跌價準備300萬元。甲公司于20×8年3月6日向丙公司銷售電子設備100臺,每臺1.2萬元,貨款已收到。20×8年3月6日,甲公司的會計處理如下:

借:銀行存款 140.4

貸:主營業(yè)務收入 120

應交稅費――應交增值稅(銷項稅額) 20.4

借:主營業(yè)務成本 140

貸:庫存商品 140

因銷售應結(jié)轉(zhuǎn)的存貨跌價準備=300÷4200×140=10(萬元)

借:存貨跌價準備 10

貸:資產(chǎn)減值損失 10

要求:根據(jù)資料(1)和(2),逐項判斷甲公司會計處理是否正確;如不正確,簡要說明理由,并編制更正有關會計差錯的會計分錄(有關會計差錯更正按當期差錯處理,不要求編制結(jié)轉(zhuǎn)損益的會計分錄)。

【答案】

事項(1)會計處理不正確。理由:甲產(chǎn)品和乙產(chǎn)品應分別進行期末計價。

甲產(chǎn)品成本總額=300×120=36000(萬元),甲產(chǎn)品應按合同價作為估計售價,甲產(chǎn)品可變現(xiàn)凈值=300×(150-2)=44400(萬元),甲產(chǎn)品成本小于可變現(xiàn)凈值,不需計提跌價準備。

乙產(chǎn)品成本總額=100×120=12000(萬元),乙產(chǎn)品應按市場價格作為估計售價,乙產(chǎn)品可變現(xiàn)凈值=100×(118-2)=11600(萬元),乙產(chǎn)品應計提跌價準備=12000-11600=400(萬元)。

甲產(chǎn)品和乙產(chǎn)品多計提跌價準備=1600-400=1200(萬元)。

更正分錄:

借:存貨跌價準備 1200

貸:資產(chǎn)減值損失 1200

因甲公司未確認遞延所得稅資產(chǎn),所以應確認遞延所得稅資產(chǎn)=400×25%=100(萬元)。

借:遞延所得稅資產(chǎn) 100

貸:所得稅費用 100

事項(2)會計處理不正確。理由:銷售產(chǎn)品結(jié)轉(zhuǎn)的存貨跌價準備不能沖減資產(chǎn)減值損失,而應沖減主營業(yè)務成本。更正分錄如下:

借:資產(chǎn)減值損失 10

貸:主營業(yè)務成本 10

環(huán)球網(wǎng)校2009年注冊會計師考試網(wǎng)上輔導招生簡章!

最新資訊

- 【熱門資料】注冊會計師6科《三色筆記》免費領2025-11-18

- CPA《公司戰(zhàn)略與風險管理》三色筆記,用顏色區(qū)分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經(jīng)濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節(jié)2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網(wǎng)打盡2025-10-28

- 2026年cpa《戰(zhàn)略》50個速記口訣,牢固記憶寶典2025-10-28

打卡人數(shù)

打卡人數(shù)