2010年注會(huì)《戰(zhàn)略與風(fēng)險(xiǎn)》預(yù)習(xí):風(fēng)險(xiǎn)和報(bào)酬(2)

(4)變化系數(shù)=標(biāo)準(zhǔn)差/預(yù)期值轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

標(biāo)準(zhǔn)差和方差是一個(gè)絕對(duì)數(shù),只能衡量絕對(duì)風(fēng)險(xiǎn)。

變化系數(shù)=標(biāo)準(zhǔn)差/預(yù)期值

變化系數(shù)是一個(gè)相對(duì)數(shù),衡量的是相對(duì)風(fēng)險(xiǎn)。

【例題】假定甲、乙兩項(xiàng)資產(chǎn)的歷史收益率的有關(guān)資料如表所示。

甲、乙兩資產(chǎn)的歷史收益率

|

年 |

甲資產(chǎn)的收益率 |

乙資產(chǎn)的收益率 |

|

2002 |

-10% |

15% |

|

2003 |

5% |

10% |

|

2004 |

10% |

0% |

|

2005 |

15% |

-10% |

|

2006 |

20% |

30% |

要求:

(1)估算兩項(xiàng)資產(chǎn)的預(yù)期收益率;

解答:甲資產(chǎn)的預(yù)期收益率=(-10%+5%+10%+15%+20%)/5=8%

乙資產(chǎn)的預(yù)期收益率=(15%+10%+0-10%+30%)/5=9%

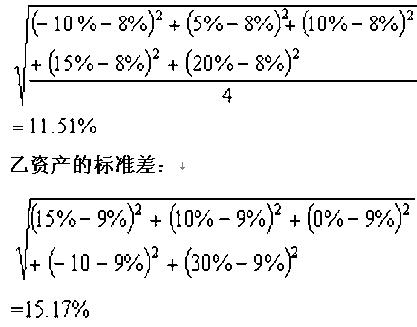

(2)估算兩項(xiàng)資產(chǎn)的標(biāo)準(zhǔn)差;

解答:甲資產(chǎn)的標(biāo)準(zhǔn)差:

(3)估算兩項(xiàng)資產(chǎn)的標(biāo)準(zhǔn)離差率。

解答:甲資產(chǎn)標(biāo)準(zhǔn)離差率=11.51%÷8%=1.44

乙資產(chǎn)標(biāo)準(zhǔn)離差率=15.17%÷9%=1.69

環(huán)球網(wǎng)校2010年注冊(cè)會(huì)計(jì)師考試網(wǎng)上輔導(dǎo)招生簡(jiǎn)章

2009注冊(cè)會(huì)計(jì)師考試大綱:原制度/新制度

最新資訊

- 【熱門資料】注冊(cè)會(huì)計(jì)師6科《三色筆記》免費(fèi)領(lǐng)2025-11-18

- CPA《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》三色筆記,用顏色區(qū)分考點(diǎn),省時(shí)省力2025-11-05

- 注會(huì)《財(cái)務(wù)成本管理》三色筆記,攻克易混知識(shí)點(diǎn)2025-11-05

- 備考資料:cpa《經(jīng)濟(jì)法》三色筆記助力沖刺60+2025-11-05

- 零基礎(chǔ)必看:注冊(cè)會(huì)計(jì)師稅法三色筆記,重難點(diǎn)一目了然2025-11-05

- 注會(huì)《審計(jì)》三色筆記,52頁(yè)濃縮考點(diǎn),告別厚重教材2025-11-05

- 注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》三色筆記,高效記憶重點(diǎn)章節(jié)2025-11-05

- 2026年注會(huì)速記口訣.pdf免費(fèi)領(lǐng),6科核心知識(shí)點(diǎn)快速記憶2025-10-29

- 2026年注冊(cè)會(huì)計(jì)師6科速記口訣合集,各科核心考點(diǎn)一網(wǎng)打盡2025-10-28

- 2026年cpa《戰(zhàn)略》50個(gè)速記口訣,牢固記憶寶典2025-10-28

打卡人數(shù)

打卡人數(shù)