2010年注冊會計師《會計》預習輔導:負債(2)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

三、應付票據

應付票據包括商業承兌匯票和銀行承兌匯票,分為不帶息應付票據和帶息應付票據兩種。

對于帶息應付票據,通常應在期末對尚未支付的應付票據計提利息,計入財務費用。

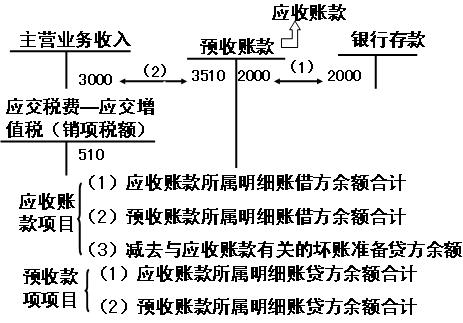

四、應付及預收款項

(一)應付賬款,是指企業因購買材料、商品或接受勞務等經營活動應支付的款項。應付賬款一般按應付金額入賬。因債權單位撤銷或其他原因,企業無法或無需支付的應付款項應計入當期損益(營業外收入)。若企業不設置“預付賬款”科目,預付貨款業務通過“應付賬款”科目核算。

(二)預收賬款,是指企業按照合同規定預收的款項。預收賬款一般按預收金額入賬。預收賬款的核算,應視具體情況而定。如果預收賬款較多,可以單獨設置“預收賬款”科目;如果預收賬款不多,可以將預收的款項直接記入“應收賬款”科目的貸方,不設置“預收賬款”科目。

編輯推薦

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數