2014初級會計職稱《初級經濟法基礎》第三章:混合銷售與兼營行為

編輯推薦:2014初級會計職稱《初級經濟法基礎》第三章知識點匯總

為了讓初級會計職稱考生有更加充足的時間備考,環球網校精心為大家分享了初級會計職稱考試《經濟法基礎》科目的基礎知識點,希望對廣大考生有幫助。

混合銷售與兼營行為

(一)兩種行為的含義及稅務處理

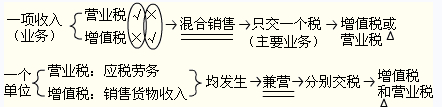

(1)混合銷售行為

一項銷售行為如果既涉及應稅勞務又涉及貨物

稅務處理:營業稅納稅人發生混合銷售行為,視為提供應稅勞務,應當征收營業稅,不征收增值稅。

舉 例:電視機廠在銷售電視機時發生混合銷售行為,應當征收增值稅;歌廳在提供娛樂服務時發生混合銷售行為,應當征收營業稅。

(2)兼營行為

兼營貨物與非應稅勞務行為 納稅人提供營業稅應稅勞務的同時,還經營非應稅(即增值稅征稅范圍)貨物與勞務; 稅務處理:應分別核算應稅勞務的營業額和貨物或非應稅勞務的銷售額,分別申報納稅。未分別核算或者未準確核算的,由主管稅務機關核定其營業額。

【提示】易出現判斷題。

舉 例:某酒店主要經營餐飲和住宿業務,又在店內大堂開設了獨立核算的商品部,則該酒店的經營活動屬于兼營行為。

兼營營業稅不同稅目行為

納稅人兼有不同稅目的應稅勞務、轉讓無形資產或者銷售不動產,

稅務處理:納稅人兼有不同稅目的應稅勞務、轉讓無形資產或者銷售不動產,應當分別核算不同稅目的營業額、轉讓額、銷售額(統稱營業額);未分別核算營業額的,從高適用稅率。

舉 例:某運輸公司從事運輸業務,同時還開展汽車租賃業務

(二)兩種行為的區分

(三)兩種行為中的其他規定

1.納稅人的下列混合銷售行為,應當分別核算應稅勞務的營業額和貨物的銷售額,其應稅勞務的營業額繳納營業稅,貨物銷售額不繳納營業稅;未分別核算的,由主管稅務機關核定其應稅勞務的營業額:

(1)提供建筑業勞務的同時銷售自產貨物的行為;

(2)財政部、國家稅務總局規定的其他情形。

2.納稅人兼營免稅、減稅項目的,應當單獨核算免稅、減稅項目的營業額;未單獨核算營業額的,不得免稅、減稅。(注意判斷題)

最新資訊

- 別再傻傻分不清初級會計經濟法基礎考點:法律事實與法律關系2025-11-10

- 初級會計《經濟法基礎》16大稅種應納稅額的計算匯總2025-11-10

- 2026年初級會計三色筆記重磅發布!實務+經濟法雙科覆蓋,告別低效備考2025-10-13

- 告別盲目背書!2026年初級會計經濟法基礎三色筆記,隨時隨地刷考點2025-10-13

- 背就穩了!2026年初級會計實務三色筆記資料pdf版2025-10-13

- 狂背!2025年初會考前資料完整版!(考前5頁紙+密訓卷+速記手冊+歷年真題等資料合計)2025-05-13

- 2025年初級會計考前10頁紙終極沖刺,劃重點考試穩了2025-05-13

- 【考前急救包】必背2025年初級會計《經濟法基礎》考前10頁紙!核心考點+記憶口訣全覆蓋2025-05-13

- 考前救命!2025年初級會計實務考前5頁紙免費下載2025-05-13

- 趁五一抓緊背誦2025年初級會計考前資料,是一個絕佳的沖刺機會2025-05-03

打卡人數

打卡人數