2013年初級會計職稱考試《初級經濟法基礎》考點解析:票據法律制度

課程推薦:2013年會計職稱考試全新高效保過套餐

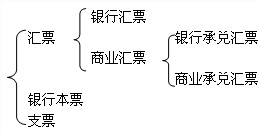

1.票據的種類

(1)

【銀行匯票】銀行匯票是出票銀行簽發的,由其在見票時按照“實際結算金額”(而不是出票金額)無條件支付給收款人或者持票人的票據,出票銀行是銀行匯票的付款人。

【商業匯票】商業匯票是指出票人簽發的,委托付款人在指定日期無條件支付確定金額給收款人或者持票人的票據。商業匯票按照承兌人的不同分為商業承兌匯票和銀行承兌匯票。商業承兌匯票由銀行以外的付款人承兌,銀行承兌匯票由銀行承兌。

【銀行本票】銀行本票是指銀行作為出票人簽發的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據。

【支票】支票是指出票人簽發的、委托辦理支票存款業務的銀行在見票時無條件支付確定的金額給收款人或者持票人的票據。

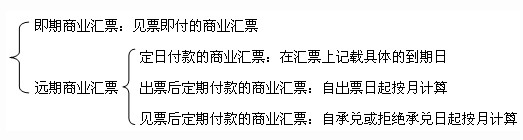

(2)商業匯票按照付款期限的不同,可以分為:

【定日付款的商業匯票】2013年1月1日,甲公司向乙公司簽發一張商業匯票,票面上記載的到期日為2013年2月1日。該票據直接記載確定的到期日,屬于定日付款的商業匯票。

【出票后定期付款的商業匯票】2013年1月1日,甲公司向乙公司簽發一張商業匯票,票面記明“出票后一個月付款”。該票據屬于出票后定期付款的商業匯票,到期日為2013年2月1日。

【見票后定期付款的商業匯票】2013年1月1日,甲公司向乙公司簽發一張商業匯票,票面記明“見票后一個月付款”。該票據屬于見票后定期付款的商業匯票,假定2013年1月15日付款人A銀行承兌了該票據,則該票據的到期日為2013年2月15日。

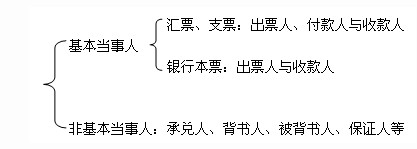

2.票據當事人

3.票據的特征

(1)票據是完全有價證券

(2)票據是文義證券

即票據上的一切票據權利義務必須嚴格依照票據記載的文義而定,文義之外的任何理由、事項均不得作為根據,即使文義記載有錯,也不得用票據之外的其他證明方法變更或補充。

(3)票據是無因證券

①票據如果符合《票據法》規定的條件,票據權利就成立,持票人不必證明取得票據的原因,僅以票據文義請求履行票據權利。

②票據債務人有理由認為持票人是以欺詐、偷盜或者脅迫等手段取得票據,或者明知有上述情形惡意取得票據,或者因為重大過失取得票據,持票人應當對自己持票的合法性負責舉證。

(4)票據是金錢債權證券

(5)票據是要式證券

(6)票據是流通證券

4.票據的功能

(1)支付功能;

(2)匯兌功能;

(3)信用功能;

(4)結算功能;

(5)融資功能。

最新資訊

- 別再傻傻分不清初級會計經濟法基礎考點:法律事實與法律關系2025-11-10

- 初級會計《經濟法基礎》16大稅種應納稅額的計算匯總2025-11-10

- 2026年初級會計三色筆記重磅發布!實務+經濟法雙科覆蓋,告別低效備考2025-10-13

- 告別盲目背書!2026年初級會計經濟法基礎三色筆記,隨時隨地刷考點2025-10-13

- 背就穩了!2026年初級會計實務三色筆記資料pdf版2025-10-13

- 狂背!2025年初會考前資料完整版!(考前5頁紙+密訓卷+速記手冊+歷年真題等資料合計)2025-05-13

- 2025年初級會計考前10頁紙終極沖刺,劃重點考試穩了2025-05-13

- 【考前急救包】必背2025年初級會計《經濟法基礎》考前10頁紙!核心考點+記憶口訣全覆蓋2025-05-13

- 考前救命!2025年初級會計實務考前5頁紙免費下載2025-05-13

- 趁五一抓緊背誦2025年初級會計考前資料,是一個絕佳的沖刺機會2025-05-03

打卡人數

打卡人數