2013年初級會計職稱考試《初級會計實務》重難點:資金時間價值

課程推薦:2013年會計職稱考試全新高效保過套餐

資金時間價值

一、概念

資金時間價值:是指一定量資金在不同時點上的價值量差額。

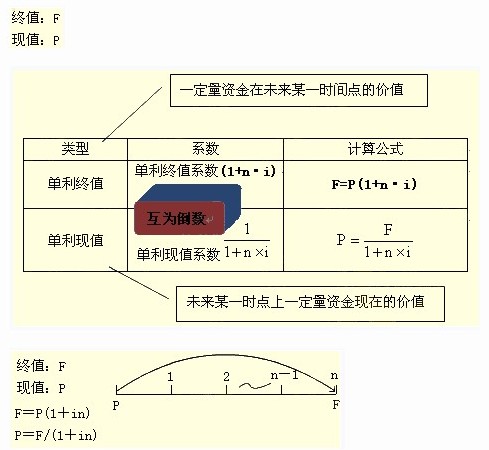

二、現值和終值的計算

(一)單利的現值和終值

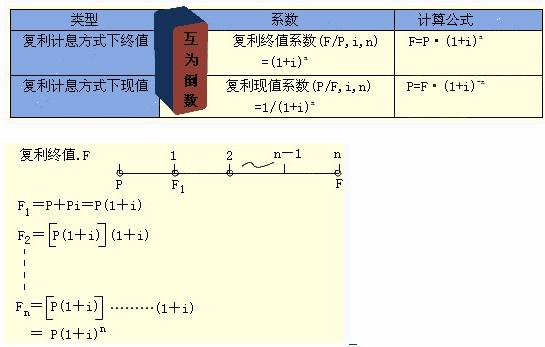

(二)復利的現值和終值

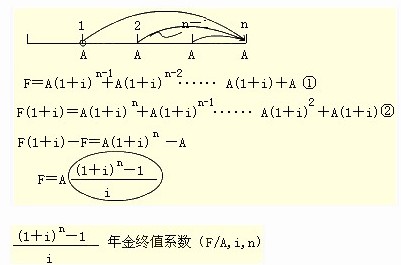

三、年金終值和年金現值的計算

年金,是指一定時期內每次等額收付的系列款項。具有兩個特點:一是金額相等;二是時間間隔相等。

年金包括:普通年金(后付年金)、即付年金(先付年金)、遞延年金、永續年金等形式。

在年金中,系列等額收付的間隔期間只需要滿足“相等”的條件即可,間隔期間可以不是一年,例如每季末等額支付的債券利息也是年金。

1.普通年金

2.償債基金的計算

償債基金是指為了在約定的未來某一時點清償某筆債務或積聚一定數額的資金而必須分次等額形成的存款準備金。也就是為使年金終值達到既定金額的年金數額(即已知終值F,求年金A)。

6.即付年金現值

即付年金現值,就是各期的年金分別求現值,然后累加起來。

方法一:分兩步進行。第一步,先把即付年金看成普通年金,套用普通年金現值的計算公式,計算現值。注意這樣得出來的是第一個A前一期位置上的數值。第二步,進行調整。即把第一步計算出來的現值乘以(1+i)向后調整一期,即得出即付年金的現值。

P=A(P/A,i,n)(1+i)

方法二:分兩步進行。第一步,先把即付年金轉換成普通年金進行計算。轉換方法是,假設第1期期初沒有等額的收付,這樣就轉換為普通年金了,可以按照普通年金現值公式計算現值。注意,這樣計算出來的現值為n-1期的普通年金現值。第二步,進行調整。即把原來未算的第1期期初的A加上。對計算式子進行整理后,即把A提出來后,就得到了即付年金現值。即付年金現值系數與普通年金現值系數相比,期數減1,系數加1。

P=A[(P/A,i,n-1)+1]

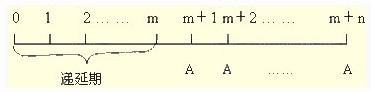

7.遞延年金

遞延年金,是指第一次等額收付發生在第二期或第二期以后的年金。

圖示如下:

(1)遞延年金終值計算

計算遞延年金終值和計算普通年金終值基本一樣,只是注意扣除遞延期即可。

F=A(F/A,i,n)

(2)遞延年金現值計算

【方法一】

兩次折現,把遞延期以后的年金套用普通年金公式求現值,這是求出來的現值是第一個等額收付前一期期末的數值,距離遞延年金的現值點還有m期,再向前按照復利現值公式折現m期即可。

計算公式如下:

【方法二】把遞延期每期期末都當作有等額的收付A,把遞延期和以后各期看成是一個普通年金,計算出這個普通年金的現值,再把遞延期多算的年金現值減掉即可。

8.永續年金

永續年金,是指無限期等額收付的年金。

永續年金因為沒有終止期,所以只有現值沒有終值。

永續年金的現值,可以通過普通年金的計算公式導出。在普通年金的現值公式中,令n趨于無窮大,即可得出永續年金現值:P=A/i

四、利率的計算

1.復利計息方式下的利率計算

在除永續年金外的其他情況下,計算利率時,首先要計算出有關的時間價值系數,比如復利終值(現值)系數,或者年金終值(現值)系數,然后查表。如果表中有這個系數,則對應的利率即為要求的利率。如果沒有,則查出最接近的一大一小兩個系數,采用插值法求出。

i=i1+(B-B1)/(B2-B1)×(i2-i1)

2.名義利率和實際利率

如果以“年”作為基本計息期,每年計算一次復利,此時的年利率為名義利率(r),如果按照短于1年的計息期計算復利,并將全年利息額除以年初的本金,此時得到的利率為實際利率(i)。

結論

當m=1時,實際利率=名義利率

當m>1時,實際利率>名義利率

最新資訊

- 別再傻傻分不清初級會計經濟法基礎考點:法律事實與法律關系2025-11-10

- 初級會計《經濟法基礎》16大稅種應納稅額的計算匯總2025-11-10

- 2026年初級會計三色筆記重磅發布!實務+經濟法雙科覆蓋,告別低效備考2025-10-13

- 告別盲目背書!2026年初級會計經濟法基礎三色筆記,隨時隨地刷考點2025-10-13

- 背就穩了!2026年初級會計實務三色筆記資料pdf版2025-10-13

- 狂背!2025年初會考前資料完整版!(考前5頁紙+密訓卷+速記手冊+歷年真題等資料合計)2025-05-13

- 2025年初級會計考前10頁紙終極沖刺,劃重點考試穩了2025-05-13

- 【考前急救包】必背2025年初級會計《經濟法基礎》考前10頁紙!核心考點+記憶口訣全覆蓋2025-05-13

- 考前救命!2025年初級會計實務考前5頁紙免費下載2025-05-13

- 趁五一抓緊背誦2025年初級會計考前資料,是一個絕佳的沖刺機會2025-05-03

打卡人數

打卡人數