2014咨詢工程師《方法與實務》考點:互斥型方案的比選

特別推薦:2014咨詢工程師(投資)報考專題 | 2004年-2013年咨詢工程師考試真題匯總

| 2004年-2013年咨詢工程師考試真題匯總

互斥型方案的比選

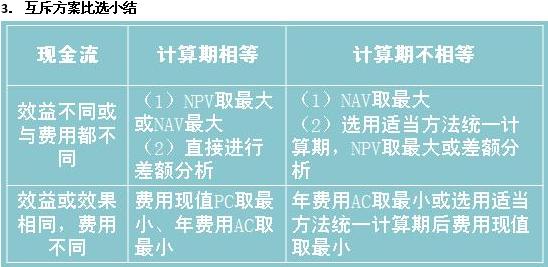

1.計算期相同的情況

對于計算期相等的互斥方案,通常將方案的計算期設定為共同的分析期,這樣,在利用資金等值原理經濟效果評價時,方案間在時間上才具有可性。在進行計算期相同方案的比選時,若采用價值性指標,則選用價值指標最大者為相對最優方案,若采用比率性指標,則需要考察不同方案之間追加投資的經濟效益

(1)凈現值法

對于凈現值法而言,可表達為凈現值大于或等于零且凈現值最大的方案為相對最優方案。分為兩個步驟進行比選:

第一步:計算各方案的凈現值,進行絕對效果檢驗。凈現值大于零的方案進入下一步驟;

第二步:對各方案的凈現值進行比較,進行相對效果檢驗。凈現值最大的為最優方案。

(2)費用現值法

對于僅有或僅需計算費用現金流量的互斥方案,只須進行相對效果檢驗。

判別準則是:費用現值最小者為相對最優方案

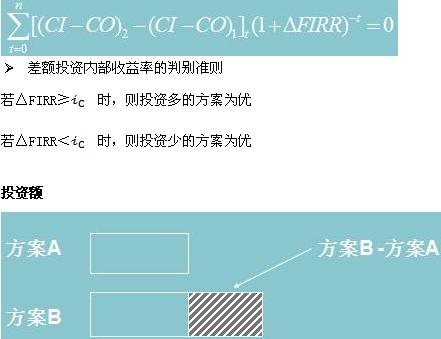

(3)差額投資內部收益率法

Ø 差額投資內部收益率的概念及計算

是指相比較的兩個方案各年凈現金流量差額的現值之和等于零時的折現率。其表達式為:

Ø 幾點注意的問題

①用差額投資內部收益率對多方案進行評價和比選時,其前提是每個方案是可行的,或者至少排在前面、投資最少的方案是可行的

②按內部收益率比選可能與用價值性指標比選的結論不一致,而用差額投資內部收益率比選與用價值性評價指標比選的結論是一致的

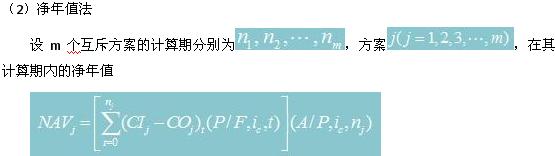

2.計算期不同的情況

計算期不等的互斥方案的比選同計算期相等的互斥方案的比選比較的基本原則是一樣的,通常都應進行方案絕對效果檢驗與相對效果檢驗(僅有費用現金流的互斥方案只進行相對效果檢驗)。由于方案的計算期不等,無法直接進行比較,其關鍵在于使其比較的基礎相一致。通常可以采用計算期統一法或年值法進行方案的比選

(1)計算期統一法

就是對計算期不等的比選方案選定一個共同的計算分析期,在此基礎上,再用前述指標對方案進行比選。分析期的設定通常有以下幾種處理方法:

Ø 計算期最小公倍數法。此法取各備選方案計算期的最小公倍數作為共同的分析期,備選方案在共同分析計算期內可能按原方案重復實施若干次

Ø 最短計算期法。是選擇計算期較短方案的計算期作為各方案的共同計算期

判別準則為:凈年值大于或等于零且凈年值最大的方案為相對最優方案

(對于僅有或僅需要計算費用現金流量的互斥方案,可以參照凈年值法,用費用年值指標進行比選。判別標準為:費用年值最小的方案為相對最優方案 )

編輯推薦:

最新資訊

- 2026年咨詢工程師(投資)職業資格考試大綱2025-09-29

- 提升你的競爭力!獲取2026年注冊咨詢工程師學習材料2025-05-22

- 【福利來襲】環球網校2025年咨詢工程師課程免費兌換!2025-04-28

- 2025年咨詢工程師免兩門應該怎么備考2024-12-11

- 環球網校咨詢工程師雙11活動來襲,立減!2023-10-25

- 雙11預售開啟!強師齊聚,直播返現金福利等你拿2023-10-25

- 2022年咨詢工程師延考備考規劃來啦,速速查看!2022-04-02

- 2022咨詢工程師《項目決策分析與評價》新版教材變化對比2021-12-16

- 2022咨詢工程師《現代咨詢方法與實務》新版教材變化對比2021-12-16

- 2022咨詢工程師《宏觀經濟政策與發展規劃》新版教材變化對比2021-12-16

打卡人數

打卡人數