2013年咨詢工程師決策分析與評價自測十三

第十三章 不確定性分析與風險分析

一、單項選擇題

1、 下列有關投資項目風險的表述中,正確的是( )。

A.風險是未來變化偏離預期的可能性及其對目標產生影響的大小

B.風險的大小與變動發生的可能性成反比

C.風險的大小與變動發生后對項目影響的大小成反比

D.風險是可以清除的

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:A

【答案解析】:本題考查的是風險的概念和特征。風險的大小與變動發生的可能性有關,也與變動發生后對項目影響的大小有關。變動出現的可能性越大,變動出現后對目標的影響越大,風險就越高,且風險是不可以清除的。參見教材P420。

【該題針對“風險與不確定性概述”知識點進行考核】

2、 可能帶來損失,也可能產生利益的風險屬于( )。

A.純風險

B.投機風險

C.自然風險

D.非責任風險

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:B

【答案解析】:按照風險的性質分:純風險和投機風險。純風險只會造成損失,不能帶來利益;投機風險可能帶來損失,也可能帶來損失。參見教材P422表13-1。

【該題針對“風險與不確定性概述”知識點進行考核】

3、 經測算,項目的經濟凈現值為890萬元,影子匯率為1美元=7.98元人民幣。如果匯率增加10%,則經濟凈現值減少到760萬元,則該項目相對于匯率的敏感度系數是( )。

A.1.46

B.-1.24

C.1.24

D.-1.46

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:D

【答案解析】:本題考查的是敏感度系數計算。匯率的敏感度系數=[(760-890)/890]/10%=?1.46。參見教材P426。

【該題針對“風險與不確定性概述”知識點進行考核】

4、 某投資項目的單因素敏感性分析中,基本方案對應的銷售量為0.8萬臺/年,財務內部收益率為25%。當產品的銷售量減少10%時,該項目的財務內部收益率降低到22%,則此時的敏感度系數為( )。

A.0.30

B.0.83

C.1.20

D.1.36

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:C

【答案解析】:本題考查的是敏感度系數的計算。

敏感度系數是項目效益指標變化的百分率與不確定因素變化的百分率之比,計算公式為:

E=ΔA/ΔF=[(22%-25%)/25%]/?10%=1.2

參見教材P426。

【該題針對“敏感性分析”知識點進行考核】

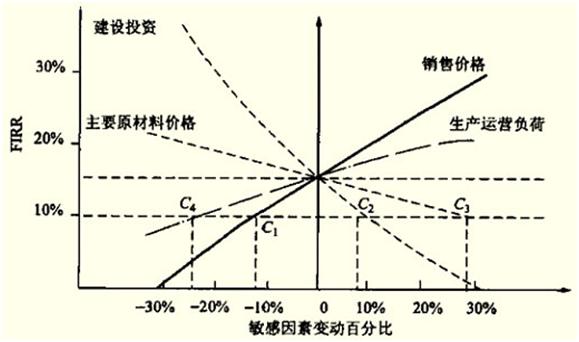

5、 從下圖中可以看出,最敏感的不確定因素是( )。

A.建設投資

B.主要原材料價格

C.銷售價格

D.生產運營負荷

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:A

【答案解析】:敏感性分析中,斜率最大,即與縱軸夾角最小,此因素最敏感。參見教材P426。

【該題針對“敏感性分析”知識點進行考核】

6、 在財務分析中的敏感性分析中必選的分析指標是( )。

A.財務內部收益率

B.經濟凈現值

C.經濟內部收益率

D.建設投資

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:A

【答案解析】:財務分析中的敏感性分析中必選的分析指標是財務內部收益率。參見教材P425。

【該題針對“敏感性分析”知識點進行考核】

7、 已知某項目設計生產能力為年產100萬件產品,根據資料分析,估計單位產品價格為100元,單位產品可變成本80元,全年固定成本為500萬元,單位產品銷售稅金及附加的合并稅率為6%,則盈虧平衡生產能力利用率和盈虧平衡單位產品可變成本分別是( )。

A.25%,20元

B.35.71%,89元

C.25%,14元

D.35.71%,14元

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:B

【答案解析】:在盈虧平衡點有基本等式:收入=成本,根據這一等式即可計算。

BEP(%)=500/(100-100×6%-80)×100 =35.71%

100x(1-6%)×100萬件=500萬+BEP(p)×100萬件,BEP(p)=94-5=89元。參見教材P430。

【該題針對“盈虧平衡分析”知識點進行考核】

8、 某投資項目達產后每年的可變成本為4 000萬元,產品銷售單價為23萬元/噸,營業收入與成本費用均采用不含稅價格,單位產品營業稅金及附加為0.2萬元/噸,項目設計生產能力為500噸。在采用生產能力利用率表示的盈虧平衡點為60%的情況下,其年固定成本為( )萬元。

A.1 704

B.2 840

C.2 900

D.4 440

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:D

【答案解析】:BEP(生產能力利用率)=年總固定成本/(年銷售收入-年總可變成本-年銷售稅金及附加) ×100%

年總固定成本=60%×(500×23-4000-500×0.2)=4440(萬元)

參見教材P430。

【該題針對“盈虧平衡分析”知識點進行考核】

9、 下列有關盈虧平衡分析的說法不正確的是( )。

A.盈虧平衡分析根據到達設計生產能力時的數據計算

B.項目決策分析與評價中一般只進行線性盈虧平衡分析

C.盈虧平衡點上,銷售收入等于總成本費用

D.盈虧平衡點可以用產品售價來表示

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:C

【答案解析】:盈虧平衡點上,銷售收入(扣除銷售稅金與附加)等于總成本費用,參見教材P429。

【該題針對“盈虧平衡分析”知識點進行考核】

10、 風險的影響可以分為五個等級,一旦發生,對項目對應部分的目標受到影響,但不影響整體目標的是( )。

A.嚴重影響

B.較大影響

C.中等影響

D.較小影響

【本題 1.0 分,建議 1.0 分鐘內完成本題】

【正確答案】:D

【答案解析】:按照風險發生后對項目的影響大小,可以劃分為五個影響等級。其說明如下:

(1)嚴重影響:一旦發生風險,將導致整個項目的目標失敗,可用字母S表示。

(2)較大影響:一旦發生風險,將導致整個項目的標值嚴重下降,用H表示。

(3)中等影響:一旦風險發生,對項目的目標造成中度影響,但仍然能夠部分達到,用M表示。

(4)較小影響:一旦風險發生,對于項目對應部分的目標受到影響,但不影響整體目標,用L表示。

(5)可忽略影響:一旦風險發生,對于項目對應部分的目標影響可忽略,并且不影響整體目標,用N表示。

參見教材P433。

【該題針對“風險分析”知識點進行考核】

編輯推薦:

環球網校2012咨詢 工程師(投資)考前輔導通過率91.35%

最新資訊

- 提升你的競爭力!獲取2026年注冊咨詢工程師學習材料2025-05-22

- 【福利來襲】環球網校2025年咨詢工程師課程免費兌換!2025-04-28

- 2025年咨詢工程師免兩門應該怎么備考2024-12-11

- 環球網校咨詢工程師雙11活動來襲,立減!2023-10-25

- 雙11預售開啟!強師齊聚,直播返現金福利等你拿2023-10-25

- 2022年咨詢工程師延考備考規劃來啦,速速查看!2022-04-02

- 2022咨詢工程師《項目決策分析與評價》新版教材變化對比2021-12-16

- 2022咨詢工程師《現代咨詢方法與實務》新版教材變化對比2021-12-16

- 2022咨詢工程師《宏觀經濟政策與發展規劃》新版教材變化對比2021-12-16

- 2022咨詢工程師《工程項目組織與管理》新版教材變化對比2021-12-16

打卡人數

打卡人數