咨詢工程師輔導資料:總成本費用的估算

總成本費用的估算(P265)

1.總成本費用估算方法

(1)生產成本加期間費用法

總成本費用=生產成本+期間費用

生產成本=直接材料費+直接燃料和動力費+直接工資

或薪酬+其他直接支出+制造費用

期間費用=管理費用+財務費用+營業費用

評價中一般只考慮財務費用中的利息支出,改寫為:

期間費用=管理費用+利息支出+營業費用

(2)生產要素估算法

總成本費用=外購原材料、燃料及動力費+工資或薪酬

+折舊費+攤銷費+修理費+利息支出+其他費用

其他費用=制造費用+管理費用+營業費用-

(以上三項中所含的工資或薪酬、折舊費、攤銷

費、修理費)

采用這種估算方法,不必考慮項目內部各生產環節的成本結轉,同時也較容易計算可變成本、固定成本和進項稅額。

2.總成本費用各構成要素的估算

以生產要素估算法為例

(1)外購原材料、燃料及動力費;

(2)工資或薪酬;

(3)固定資產原值與折舊費;

(4)固定資產修理費;

(5)無形資產攤銷費

(6)其他資產攤銷費;

(7)其他費用;

(8)利息支出。

(1)外購原材料、燃料及動力費

估算需要以下基礎數據:

Ø 外購原材料和燃料動力年耗用量

Ø 其價格應按入庫價格計算,即到廠價格并考慮途庫損耗;或者按到廠價格計算,同時把途庫耗量換算到年耗用量中

Ø 適用的增值稅稅率,以便估算進項稅額

(2)工資或薪酬

執行新《企業會計準則》的項目,應用“職工薪酬”代替“工資”。職工薪酬包括:

Ø 職工工資、獎金、津貼和補貼

Ø 職工福利費

Ø 醫療保險、養老保險、失業保險等社會保險費

Ø 住房公積金

Ø 工會經費和職工教育經費

Ø 非貨幣性福利

Ø 因解除與職工的勞動關系給予的補償

Ø 其他與獲得職工提供的服務相關的支出

職工薪酬包含的范圍大于工資,因此當用“職工薪酬”代替“工資”時,應注意核減相應的管理費用。

職工薪酬的處理方式:

①應由生產產品、提供勞務負擔的職工薪酬,計入產品成本或勞務成本。

②其他職工薪酬,計入當期損益。

職工薪酬是指項目全部定員的職工薪酬。

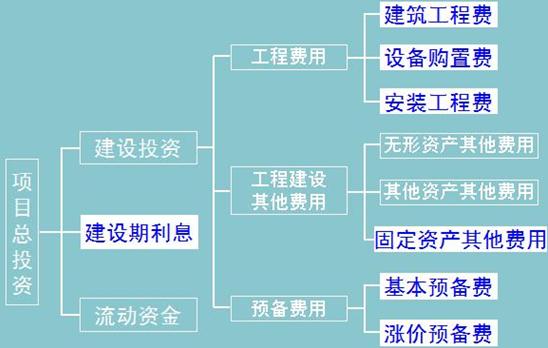

(3)固定資產原值和折舊費

①固定資產原值

按照生產要素估算法估算總成本費用時,在折舊

計算中需要的是項目全部固定資產原值。

固定資產原值=工程費用+固定資產其他費用

+預備費+建設期利息

工程費用=建筑工程費+設備購置費+安裝工程費

固定資產其他費用=工程建設其他費用中應計入固定資產原

值的部分,即除了按規定可計入無形資

產和其他資產之外的工程建設其他費用

或者:

固定資產原值=項目總投資-流動資金

-無形資產-其他資產

固定資產原值=建設投資-無形資產-其他資產

+建設期利息

見下圖標示

②固定資產折舊

Ø 財務分析中,折舊費通常按年計列。符合稅法的折舊費允許在所得稅前列支。

③折舊方法的計算公式

Ø 年限平均法:

年折舊額=固定資產原值×年折舊率

Ø 工作量法

工作量法又分兩種

按行駛里程計算折舊的公式:

年折舊額=單位里程折舊額×年行駛里程

按工作小時計算折舊的公式:

年折舊額=每工作小時折舊額×年工作小時

Ø 雙倍余額遞減法

年折舊額=年初固定資產凈值×年折舊率

年初固定資產凈值=固定資產原值-以前各年累計折舊

注:應在折舊年限到期前兩年內,采用年限平均法將固定資產凈值扣除凈殘值后的凈額平均攤銷。

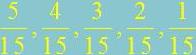

Ø 年數總和法

也可理解成:

年折舊額=(固定資產原值-預計凈殘值)×年折舊率

例:折舊期限為5年,年數總和法的折舊率:

• 年序數之和=1+2+3+4+5=15

• 年序數的倒序數:5、4、3、2、1

• 各年折舊率=

(4)固定資產修理費

固定資產修理費可直接按固定資產原值(扣除所含的建設期利息)的一定百分數估算,百分數的選取應考慮行業和項目特點。

按照生產要素估算法估算總成本費用時,計算修理費的基數應為項目全部固定資產原值(扣除所含的建設期利息)。

(5)無形資產攤銷費

無形資產從開始使用之日起,在有效使用期限內平均攤入成本。法律和合同規定了法定有效期限或者受益年限的,攤銷年限從其規定,否則攤銷年限應注意符合稅法的要求。

無形資產的攤銷一般采用年限平均法,不計殘值。

土地使用權在房地產開發商品房時,其帳面價值計入所建造的房屋建筑物成本。

(6)其他資產攤銷費

是指除固定資產、無形資產和流動資產之外的其他資產。

包括生產準備費、開辦費、樣品樣機購置費和農業項目的開荒費等。

其他資產攤銷采用年限平均法,不計殘值,其攤銷年限應注意符合稅法的要求。

(7)其他費用

包括其他制造費用、其他管理費用和其他營業費用

Ø 其他制造費用

是指由制造費用中扣除工資及福利費、折舊費、

修理費后的其余部分。

常用的估算方法有: ①按固定資產原值(扣除所含的建設期利息)的百分數估算;②按人員定額估算。

Ø 其他管理費用

是指由管理費用中扣除工資及福利費、折舊費、攤銷費、修理費以后的其余部分。

常用的估算方法是取工資及福利費總額的倍數或按人員定額估算。

若管理費用中的技術轉讓費、研究與開發費和土地使用稅等數額較大,可單獨核算后并入其他管理費用,或另外列項計入總成本費用。

Ø 其他營業費用

是指由營業費用中扣除工資及福利費、折舊費和修理費后的其余部分 。

常用的費用估算方法是按營業收入的百分數估算。

(8)利息支出

在項目決策分析與評價中,財務費用一般只考

慮利息支出:

Ø 長期借款利息(即建設投資借款在投產后需支付的利息)

Ø 用于流動資金的借款利息

Ø 短期借款利息

①建設投資借款利息

指建設期間借款余額(含未支付的建設期利息)應在運營期支付的利息。兩種通行的計算方法:

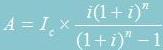

Ø 等額還本付息方式

Ø 等額還本、利息照付方式

Ø 等額還本付息方式

在指定還款期內每年還本付息的總額相同,隨著本金的償還,每年支付的利息逐年減少,同時每年償還的本金逐年增多。計算公式如下:

A —每年還本付息額(等額年金)

Ic —還款起始年年初的借款余額(含未支付的建設期利息)

i —年利率;n —預定的還款期; 資金回收系數。

每年還本付息額A中:

每年支付利息=年初借款余額×年利率

每年償還本金=A-每年支付利息

年初借款余額=Ic-本年以前各年償還的本金累計

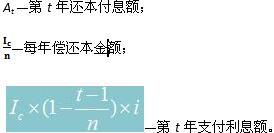

Ø 等額還本、利息照付方式

在每年等額還本的同時,支付逐年相應減少的

利息。計算公式如下:![]()

·新春優惠,報咨詢工程師全科或兩科套餐,贈在線模考題!

·關于2010年咨詢工程師(投資)考試考務工作的通知

·2010年注冊咨詢工程師(投資)考前網上輔導招生簡章

·環球網校2009年咨詢工程師(投資)考試輔導通過率

·04至09年注冊咨詢工程師考試試卷及答案匯總

最新資訊

- 提升你的競爭力!獲取2026年注冊咨詢工程師學習材料2025-05-22

- 【福利來襲】環球網校2025年咨詢工程師課程免費兌換!2025-04-28

- 2025年咨詢工程師免兩門應該怎么備考2024-12-11

- 環球網校咨詢工程師雙11活動來襲,立減!2023-10-25

- 雙11預售開啟!強師齊聚,直播返現金福利等你拿2023-10-25

- 2022年咨詢工程師延考備考規劃來啦,速速查看!2022-04-02

- 2022咨詢工程師《項目決策分析與評價》新版教材變化對比2021-12-16

- 2022咨詢工程師《現代咨詢方法與實務》新版教材變化對比2021-12-16

- 2022咨詢工程師《宏觀經濟政策與發展規劃》新版教材變化對比2021-12-16

- 2022咨詢工程師《工程項目組織與管理》新版教材變化對比2021-12-16

打卡人數

打卡人數