咨詢工程師輔導資料:商品課稅及其特點

商品課稅及其特點

商品課稅是所有以商品為征稅對象的稅種的總稱。我國現行稅制中對商品的課稅,包括增值稅、營業稅、關稅及一些地方性工商稅種。

【05年真題】依據課稅對象的性質,關稅屬于( )。

A.直接稅

B.商品稅

C.財產稅

D.資源稅

答案:B

(一)增值稅

增值稅是對銷售貨物或提供勞務(加工、修理修配)過程中實現的增值額征收的一種稅,是我國中央政府財政收入最主要的來源,居各稅之首。

[08年真題] 目前構成我國中央財政收入最大來源的稅種是( )。

A.增值稅 B.營業稅 C.關稅 D.所得稅

答案:A

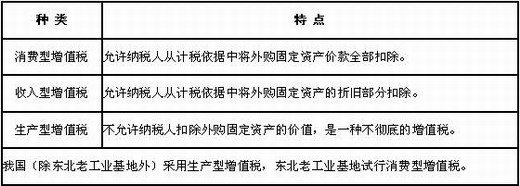

1.根據對購進固定資產價款的處理方法不同,增值稅分為三種類型:

【07年真題】我國目前實行的是( )增值稅。

A.收入型

B.混合型

C.消費型

D.生產型轉自環球網校edu24ol.com

答案:D

【08年真題】在增值稅類型中,允許納稅人從計稅依據中扣除外購固定資產折舊部分的是( )增值稅。

A.生產型 B.收入型 C.消費型 D.混合型

答案:B

【08年真題】我國目前在東北老工業基地試行的增值稅類型是( )。

A.消費型增值稅 B.生產型增值稅 C.收入型增值稅 D.混合型增值稅

答案:A

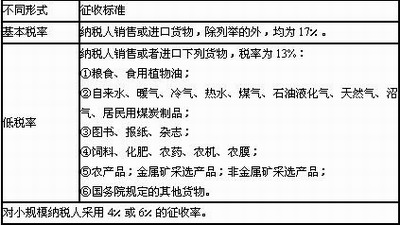

2.稅率(兩檔稅率)

【05年真題】以下關于我國目前實行的增值稅的表述,不正確的是( )。

A.對小規模納稅人采用的稅率是13%

B.計稅時僅允許扣除外購固定資產的價值

C.對一般納稅人實行兩檔稅率

D.屬消費型增值稅

E.課稅對象相當于生產資料與消費資料的總和

答案:ABD

(二)消費稅

消費稅是對特定的消費品和消費行為在特定環節征收的一種間接稅,是我國財政收入的第二大稅種。

1.征收范圍:煙、酒、化妝品、貴重首飾及珠寶玉石、成品油、小汽車、游艇等14類稅目。

2.稅率:

3.納稅環節有三種情況:生產環節、進口環節和零售環節。

我國消費稅的納稅環節確定在生產環節。

(三)營業稅轉自環 球 網 校edu24ol.com

營業稅是對有償提供應稅勞務、轉讓無形資產和銷售不動產的單位和個人取得的營業額征收的一種稅。計稅依據為營業額全額,不受成本高低影響,保證財政收入的穩定增長。

1.征收范圍:增值稅征稅范圍以外的所有經營業務,如交通運輸業、建筑業、金融保險業、郵電通訊業、娛樂業等9個項目。

2.稅率:同一行業同一稅率,不同行業不同稅率,體現了公平稅賦、鼓勵平等競爭。

更多內容訪問>> 咨詢工程師考試頻道 咨詢工程師考試交流論壇 咨詢工程師課程免費試聽

·2010年全國注冊咨詢工程師考試報名時間匯總

·關于2010年咨詢工程師(投資)考試考務工作的通知

·2010年注冊咨詢工程師(投資)考前網上輔導招生簡章

·環球網校2009年咨詢工程師(投資)考試輔導通過率

最新資訊

- 提升你的競爭力!獲取2026年注冊咨詢工程師學習材料2025-05-22

- 【福利來襲】環球網校2025年咨詢工程師課程免費兌換!2025-04-28

- 2025年咨詢工程師免兩門應該怎么備考2024-12-11

- 環球網校咨詢工程師雙11活動來襲,立減!2023-10-25

- 雙11預售開啟!強師齊聚,直播返現金福利等你拿2023-10-25

- 2022年咨詢工程師延考備考規劃來啦,速速查看!2022-04-02

- 2022咨詢工程師《項目決策分析與評價》新版教材變化對比2021-12-16

- 2022咨詢工程師《現代咨詢方法與實務》新版教材變化對比2021-12-16

- 2022咨詢工程師《宏觀經濟政策與發展規劃》新版教材變化對比2021-12-16

- 2022咨詢工程師《工程項目組織與管理》新版教材變化對比2021-12-16

打卡人數

打卡人數