咨詢工程師考試《項目決策分析》歷年考點歸納(4-5)

四、稅費的估算:

財務評價中應說明稅種、征稅方式、計稅依據、稅率等。如有減免稅優惠,應說明依據及減免方式。

在會計處理上,營業稅、資源稅、消費稅、土地增值稅、城市維護建設稅和教育費附加包含在“營業稅金及附加”中。

1、增值稅:增值稅 = 銷項稅額-進項稅額

銷項稅額 = 含稅收入÷(1+增值稅率)×增值稅率 = 不含稅收入×增值稅率

進項稅額 = 外購原材料、燃料動力含稅成本÷(1+增值稅率)×增值稅率

= 外購原材料、燃料動力不含稅成本×增值稅率

2、營業稅:是價內稅,包含在營業收入之中。

3、消費稅:對部分貨物征收。

4、土地增值稅:按轉讓房地產取得的增值額征收。

5、資源稅:按礦產的產量計征。

6、企業所得稅:針對企業應納稅所得額計征。

7、城市維護建設稅及教育費附加。以流轉稅為基數計算。

8、關稅:以進出口的應稅貨物為納稅對象。

9、流轉稅:包含增值稅、營業稅、消費稅。

五、維持運營投資:在項目評價中,如果該投資投入后延長了固定資產的使用壽命,或使產品質量實質性提高,應預以資本化,即應計入固定資產原值,并計提折舊。否則該投資只能費用化,不形成新的固定資產原值。

六、非經營性項目的費用估算

無論是否有營業收入都需要估算費用,具體方法和要求可參照上述方法,并編制費用估算的相關報表。對于沒有營業收入的項目,費用估算可以用于計算單位功能費用指標,進行方案比選,還可以用來進行生存能力分析。

七、財務效益費用估算報表(搞清表格中各項的計算)

1、建設項目投資估算表

2、建設期利息估算表

3、流動資金估算表

4、項目總投資使用計劃與資金籌措表

5、營業收入、營業稅金及附加和增值稅估算表

6、總成本費用估算表

第六節、財務盈利能力分析

一、內容:財務內部收益率是項目的主要盈利性指標。現金流量分析(動態分析)和靜態分析兩部分。

二、現金流量分析:分為三個層次。

第一層次是項目投資現金流量分析;

第二層次是項目資本金現金流量分析;

第三層次是投資各方現金流量分析,

(一)項目投資現金流量分析(融資前分析):

1、項目投資現金流量分析:以營業收入、建設投資、經營成本和流動資金的估算為基礎,考察整個計算期內現金流入和流出,編制項目投資現金流量表,利用資金時間價值的原理進行折現,計算項目投資內部收益率和凈現值。

2、作用:①為決策者對項目的可行性作出基本判斷提供參考;②作為方案比選或項目比選的依據;

③為債權人進行信貸決策提供參考。

3、有關指標的計算,計算指標:(3個)

(1)項目財務凈現值(fnpv):項目投資息稅前財務凈現值是指在項目計算期內,各年凈現金流量按設定的折現率ic計算的現值之和。

式中:ci――現金流入;co――現金流出;(ci-co)t――第t年的凈現金流量;n ――計算期年數;ic ――設定的折現率。

當fnpv≥0時,表明項目的盈利能力達到或超過了設定折現率要求的盈利水平。

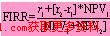

(2)項目財務內部收益率(firr):項目投資息稅前財務內部收益率指能使項目在整個計算期內各年凈現金流量現值累計等于零時的折現率。

式中符號同上。試插法公式:

當firr≥ic時,即認為項目的盈利性能夠滿足要求。

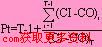

(3)項目投資回收期(pt):項目投資回收期指以項目的凈收益回收項目投資所需要的時間,從項目建設開始年算起,若從項目投產年算起需特別注明;累計凈現金流量由負值變為零時的時點就是項目的投資回收期。

pt=累計凈現金流量開始出現正值的年份數-1+(上年累計凈現金流量的絕對值/ 當年凈現金流量)

當pt≤pc時,項目投資回收期滿足要求。投資回收期越短表明項目的盈利能力和抗風險能力越好。

投資回收期實際上是一項靜態指標。

最新資訊

- 2026年咨詢工程師(投資)職業資格考試大綱2025-09-29

- 提升你的競爭力!獲取2026年注冊咨詢工程師學習材料2025-05-22

- 【福利來襲】環球網校2025年咨詢工程師課程免費兌換!2025-04-28

- 2025年咨詢工程師免兩門應該怎么備考2024-12-11

- 環球網校咨詢工程師雙11活動來襲,立減!2023-10-25

- 雙11預售開啟!強師齊聚,直播返現金福利等你拿2023-10-25

- 2022年咨詢工程師延考備考規劃來啦,速速查看!2022-04-02

- 2022咨詢工程師《項目決策分析與評價》新版教材變化對比2021-12-16

- 2022咨詢工程師《現代咨詢方法與實務》新版教材變化對比2021-12-16

- 2022咨詢工程師《宏觀經濟政策與發展規劃》新版教材變化對比2021-12-16

打卡人數

打卡人數